Groei stokt in bakermat van economisch herstel

“Smack”, “shocker”, “dramatic”. Het ontbrak de financiële nieuwsmedia niet aan gevoel voor drama bij de analyse van het Chinese PMI-bedrijfsvertrouwen vanmorgen. De economische groei in de bakermat van het post-pandemisch herstel stokt, zoveel is duidelijk. Moeten we nu ongerust zijn?

De officiële, door China opgestelde, overkoepelende PMI gleed in augustus uit van 52,4 tot 48,9. Een niveau van 50 stemt overeen met economische stilstand. Anders gezegd: de Chinese economie kromp in augustus. Het is de eerste keer sinds februari 2020, het hoogtepunt van de pandemie, dat dit gebeurde. De verwerkende nijverheid perste er nog nipt groei uit (50,1 vs 50,4 in juli). Onderliggend zien we de eerste krimp in de (binnenlandse) bestellingen sinds het economisch herstel in maart 2020 aanving. Chinese export (bestellingen) heeft het al enkele maanden moeilijk. De situatie verbeterde niet in augustus. Maar het is de dienstensector die met de aandacht gaat lopen. De activiteit liep in augustus tegen een muur aan: de reeks dondert van 53,3 richting contractiegebied (47,5). Er is een scherpe terugval in de orders, werkgelegenheid en achterstallig werk.

Een mokerslag van die grootteorde doet meteen denken aan tijden van lockdowns en coronabeperkingen. Dat is ook exact wat er gebeurde. Eind juli ontdekte China een cluster van nieuwe besmettingen. Het schakelde meteen over naar een regime van massaal testen en quarantaines. Voorkomen, niet genezen. Die draconische maatregelen herleidden het aantal besmettingen een maand later tot nul maar bleven uiteraard niet zonder gevolgen voor de (diensten)economie.

Toch is dat maar het halve verhaal. We moeten erkennen dat de Chinese economie al een tijdje vertraagt. Het besef dat we de groeipiek (m.u.v. Europa) voorbij zijn, daagt al even bij de markten. Maar is dat een probleem? In landen zoals China, maar ook de VS is het eigenlijk niet meer of minder dan een normalisatie van een extreme situatie. Het wordt pas ongemakkelijk in geval van verzwarende factoren. Covid is daar duidelijk één van, al is de situatie in China momenteel onder controle. De (diensten)economie kan er mogelijk volgende maand terug opgelucht ademhalen. Wat misschien langer blijft sluimeren is de fanatieke reguleringsdrang van de overheid. De officiële langetermijndoelstellingen zijn legitiem (o.a. aanpak van monopolies). Op korte en middellange termijn echter kan zo’n onzeker juridisch kader veeleer belemmerend werken.

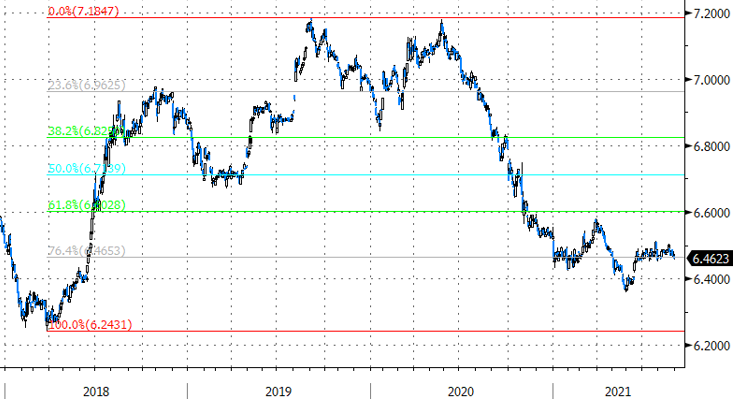

De Chinese aandelenmarkten betaalden afgelopen weken dikwijls de prijs voor de aangescherpte regels. Zij kregen na de PMI’s een nieuwe opdoffer te verwerken. De uiteindelijke schade was niettemin beperkt. Rekent de markt op bijkomende steun van de autoriteiten? Het ministerie van Financiën spoorde vorige week de lokale overheden aan om na een (gedwongen) matige eerste jaarhelft meer te investeren. De Chinese centrale bank deed begin juli een duit in het zakje met een verlaging van de reserveverplichting. Ze suggereerde vorige week dat het daar niet hoeft te eindigen. Toch houdt de Chinese yuan het hoofd koel. USD/CNY verzwakt vandaag zelfs lichtjes tot de 6,46-steunzone. Voor het verdere verloop kijken we in eerste instantie uit naar het Amerikaanse arbeidsmarktrapport op vrijdag. Sterke payrolls effenen het pad voor de start van monetaire normalisatie door de Fed. Dat kan de dollar wat meer slagkracht geven.

USD/CNY: yuan houdt het hoofd koel ondanks nakende (?) interventie door PBOC