La CNB et la MNB jouent d’autres cartes

Les banques centrales tchèque (CNB) et hongroise (MNB) ont fait le point sur leur politique (inchangée) cette semaine. Les deux se trouvent dans une situation similaire, mais avec une position de départ différente. Et leur marge de manœuvre dépend du degré de vulnérabilité de leur devise.

Le virus reprend également de la vigueur en Europe centrale. Et des mesures de restriction freinent la demande intérieure, surtout dans le secteur des services. La demande (d’exportation) du secteur industriel reste forte. La CNB pointe toutefois des tensions dans la chaîne d’approvisionnement qui pourraient perturber l’activité et faire grimper l’inflation. La CNB et la MNB tablent toujours sur une reprise vigoureuse au second semestre.

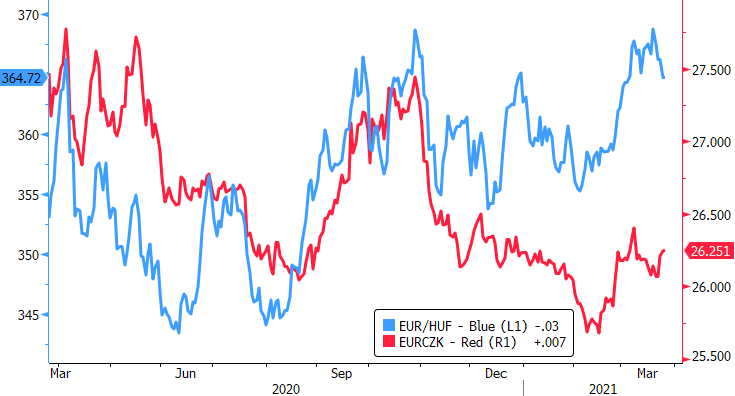

Dans les deux cas, la devise occupe une place importante dans la politique monétaire. Le lien entre la devise et l’inflation est beaucoup plus étroit dans les petites économies ouvertes qui importent beaucoup de matières premières. De ce fait, les banques centrales reçoivent des impulsions de politique contradictoires. Depuis la mi-février, les devises locales ont, de manière un peu inattendue, subi de légères pressions. D’une part, le rebond de la pandémie a un impact négatif sur les prévisions de croissance (et de normalisation monétaire). D’autre part, la hausse des taux longs/réels dans les grands pays (États-Unis et, dans une moindre mesure, en Europe) pèse également. On peut même ici parler d'une sorte d’effet Mattheus. La devise du pays où tout se passait déjà bien (Tchéquie) est épargnée, alors que la devise du pays qui dispose d’une marge de manœuvre monétaire limitée pour soutenir l’économie en raison de la hausse de l’inflation (Hongrie), se retrouve davantage sous pression. Avec le risque d'une nouvelle accélération de l’inflation.

La CNB s'est contentée d'observer la situation. Elle s’en tient à son relèvement de taux annoncé au second semestre. Un report serait possible en cas de plus lourdes répercussions de la nouvelle vague de contaminations. En dépit de la récente correction, la couronne reste plus forte que dans les prévisions de politique de la CNB, avec un effet modérateur sur l’inflation (2,1% en février et très proche de l’objectif). Une hausse des taux d’intérêt globale et ordonnée et un sentiment général constructif vis-à-vis du risque jouent en faveur de la couronne, même si la CNB reporte son premier relèvement des taux. La normalisation restera un choix (orthodoxe) délibéré de la CNB, qui ne sera pas imposé par le marché. C’est une bonne nouvelle pour la devise.

Pour la Hongrie, la situation est plus complexe. La MNB veut continuer à tout mettre en œuvre pour soutenir l’économie. En raison notamment de la faiblesse de la devise, l’inflation risque de grimper temporairement à 5% dans les prochains mois. La banque centrale surveille de près l’impact du contexte de marché mondial sur l’inflation (lire sur le forint) et interviendra si nécessaire. Concrètement, elle peut encore relever le taux de dépôt à une semaine. Depuis septembre, celui-ci est 15 points de base supérieur (0,75%) au taux de base. Contrairement à la Tchéquie, il s’agirait plutôt d’une hausse de taux forcée (par le marché). Celle-ci pourrait freiner l’affaiblissement de la devise, mais sans doute pas l’inverser. Pour espérer plus, il faudrait davantage (inflation plus faible ou contexte international moins volatil). Cela dit, le forint a réagi de façon constructive après la réunion de politique. Le marché croit un peu plus à l’engagement de la MNB de maintenir l’inflation sous contrôle. Un nouveau plancher historique du forint au-dessus de EUR/HUF 370 devient moins probable

Figuur - Le marché laisse plus de marge à la couronne tchèque (rouge) qu'au forint hongrois (bleu).