Taux américain à 10 ans au-dessus de 1%!

Tout est relatif. Celui qui, il y a un an, alors que le coronavirus n'était encore qu'un lointain fait divers en Chine, aurait prédit que le taux américain à 10 ans s'élèverait aujourd'hui à 1%, se serait certainement vu reprocher de vouloir attirer l'attention avec un point de vue extrême. Entre-temps, le cadre de référence de la société, de l'économie et des marchés a profondément changé. En Europe, les taux négatifs sont depuis longtemps la "nouvelle norme". Aux États-Unis, les taux d'intérêt sont, sauf quelques rares exceptions sur les échéances les plus courtes, restés positifs. La demande en faveur des valeurs refuges en raison des incertitudes, l'engagement de la Fed de laisser "sine die" son taux directeur proche de zéro et les importants achats d'obligations ont maintenu le taux à 10 ans loin de 1% l'année dernière. Une lente tendance à la hausse est cependant observée depuis le mois d'août.. La raison? Le "reflation trade".

L'expression "reflation trade" recouvre de multiples facettes. Le marché s'attend à ce qu'une politique (monétaire et fiscale) ultra souple remette l'économie mondiale sur les rails, ce qui permettrait également à l'inflation de reprendre progressivement la direction des objectifs des banques centrales. L'inflation a généralement plus facile à se redresser aux États-Unis que dans des pays/régions comme le Japon ou l'Europe. Cette logique d'inflation/reflation est encore renforcée par toute une série d'autres facettes qui font partie d'un même scénario. Bourses en hausse/moins d'aversion pour le risque, prix des matières premières plus élevés, dollar plus bas : tous pointent dans la même direction. Le marché anticipe une reprise de l'activité et une hausse des prix.

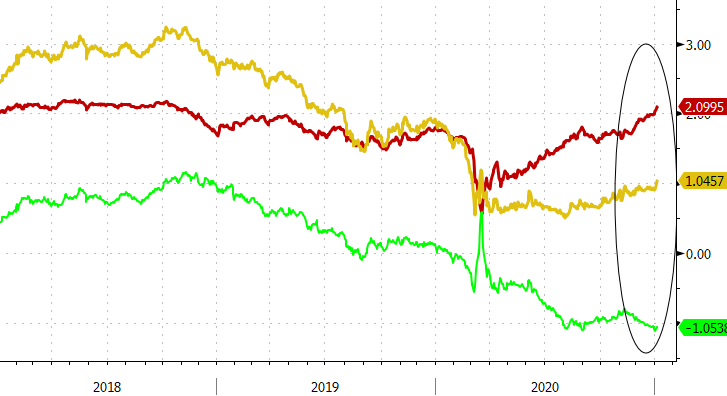

En principe, l'idée de "reflation" va aussi de pair avec une hausse des taux, tant des taux réels que de la composante inflation. Comparé aux cycles économiques antérieurs, l'engagement de la Fed de soutenir durablement la reprise et de ne pas freiner prématurément l'inflation pèse sur le rythme de hausse des taux. Les achats d'obligations freinent également la progression des taux à long terme. La combinaison d'une pression à la baisse sur le taux nominal et d'une hausse des prévisions d'inflation a également débouché sur un taux réel très négatif aux États-Unis (< -1%).

Comme indiqué ci-dessus, le taux américain à 10 ans s'affiche en lente progression depuis l'été. La Fed pourrait éventuellement tenter de contrer cela par une augmentation des achats d'obligations ou un glissement vers des durées plus longues. Certains membres de la banque centrale jouent encore avec cette idée. D'un autre côté, la Fed ne devrait peut-être pas se plaindre d'une légère hausse des taux à long terme due à des prévisions d'inflation plus élevées. Il s'agit en effet de l'un des objectifs de la politique extrêmement accommodante menée par la banque. Hier, la montée des taux a même été soutenue tant par une hausse des taux réels que par les prévisions d'inflation. Même si la hausse des taux réels reste certes extrêmement modeste. Mais le marché anticipe. Quelles seront les conséquences d'une éventuelle nouvelle injection budgétaire importante, maintenant que l'administration Biden a les coudées franches au Congrès après avoir obtenu les deux sièges cruciaux de Géorgie? L'offre plus élevée d'obligations exerce une pression à la hausse sur les taux d'intérêt. La Fed s'engage toutefois à maintenir ses achats jusqu'à ce que l'inflation et l'emploi évoluent clairement en direction de ses objectifs. En cas de nouvelle mesure de relance budgétaire ambitieuse, le débat sur ces achats pourrait s'ouvrir au second semestre de cette année. Le coronavirus a déjà provoqué beaucoup de remous inattendus, sur le marché et en dehors. Nous pensons cependant que la tendance à la hausse progressive des taux américains se poursuivra en 2021. 1,27% (sommet de mars) constitue le prochain cap sur les graphiques. Un retour au-dessus de 1,43% (plancher de 2019) signifierait la "fin formelle" de l'environnement de taux extrêmement bas.

Figuur -Taux américain à 10 ans: taux nominal (jaune), taux réel (vert) et prévisions d'inflation (rouge).