Une semaine de doute…?

Cette semaine, nous assisterons notamment aux chiffres de croissance du troisième trimestre aux États-Unis et dans la zone euro. Comme toujours, la presse financière s’en fera l’écho et le président Trump ne manquera pas de les utiliser dans la dernière ligne droite de sa campagne électorale. Aux États-Unis, le consensus table sur un retour spectaculaire de 31,8% sur une base annualisée (3e trimestre)! Pour un président en quête de réélection, c’est du pain bénit et Trump en a conscience. Par souci d’exhaustivité, signalons également la croissance attendue pour l’Europe (vendredi): 9,5% en glissement trimestriel, après une contraction de 11,8% au T2. Cependant, ces données ne devraient pas avoir un impact majeur sur le marché. Si réaction il y a, elle en dira sans doute plus long sur le sentiment des investisseurs que sur les statistiques en soi. Les chiffres de croissance trimestriels sont toujours plutôt historiques et menacent de susciter la nostalgie, celle d’un temps où l’on espérait que la reprise serait “définitivement” entamée. Cette phase est malheureusement derrière nous. Ce matin, le marché semble surtout incertain.

Le virus a reconquis sa position parmi les principaux facteurs qui déterminent le sentiment du marché. L’espoir d’un redémarrage économique après un troisième trimestre solide est bel et bien de l’histoire ancienne: la plupart des pays n’utilisent pas le mot de “confinement”, mais les nouvelles restrictions mises en place vont fortement freiner la croissance au T4, surtout en Europe. Au cours de la première phase de la pandémie, le marché s’est vite tourné vers les injections monétaires et fiscales massives pour atténuer l’impact du virus. Au cours de cette deuxième vague, combien de flèches reste-t-il dans le carquois des différents pouvoirs publics? Aux États-Unis, ce débat sur les incitants fiscaux va de pair avec la dynamique électorale. La probabilité d’une injection fiscale rapide avant les élections est à présent exclue. Dernièrement, les marchés misent surtout sur un “clean sweep” du camp démocrate, avec Biden président et une majorité démocrate tant à la Chambre qu’au Sénat. Un tel scénario présenterait des perspectives d’injections fiscales maximales. Selon les sondages d’opinion, il est toujours possible – mais un doute sous-jacent demeure palpable. Les sondages d’opinion pourraient engendrer de la volatilité supplémentaire cette semaine, surtout si Trump rattrape quelque peu son retard. Mais même dans le scénario d’un clean sweep démocrate, des interrogations subsistent: quelles mesures de soutien seront mises en œuvre et quand? Les marchés ont commencé la semaine sur la défensive et pourraient se maintenir ainsi jusqu’au 3 novembre.

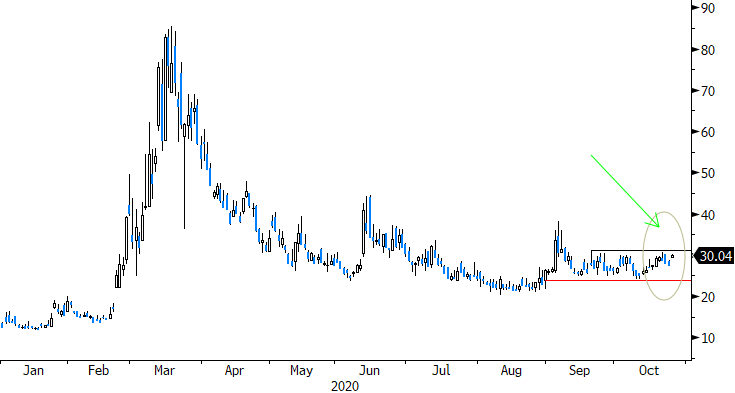

Dans ce contexte, nous surveillons surtout plusieurs seuils techniques. Pour le sentiment général, nous scrutons l’indice de volatilité Vix, qui se rapproche d’un premier niveau de résistance de 30. Une rupture au-dessus de ce plafond serait signe de tension croissante. Sur les marchés des taux américains, l’espoir d’un “reflation trade” s’est récemment traduit par une courbe des taux plus raide/une hausse des taux à long terme. Si le taux à 10 ans retombe sous 0,80%, ce serait aussi un signe d’incertitude supplémentaire. En Europe, le seuil de -0,60% pour le taux à 10 ans en Allemagne (actuellement à -0,58%) reste un point de repère important. Le cours du pétrole (le Brent se rapproche des 40 dollars le baril) ne convainc pas non plus. Enfin, il y a bien entendu le dollar: dans quelle mesure remplira-t-il son rôle de valeur refuge? Actuellement, ses performances ne nous impressionnent guère. Le différentiel EUR/USD de 1,1689 constitue un niveau de soutien intermédiaire. Sous 1,1612 EUR/USD, le dollar retrouvera sa position dominante. Pour l’instant et malgré l’incertitude ambiante, nous n’anticipons pas ce scénario.

Figuur - Indice de volatilité Vix: hausse du doute