Dynamique des prix sur le marché immobilier européen

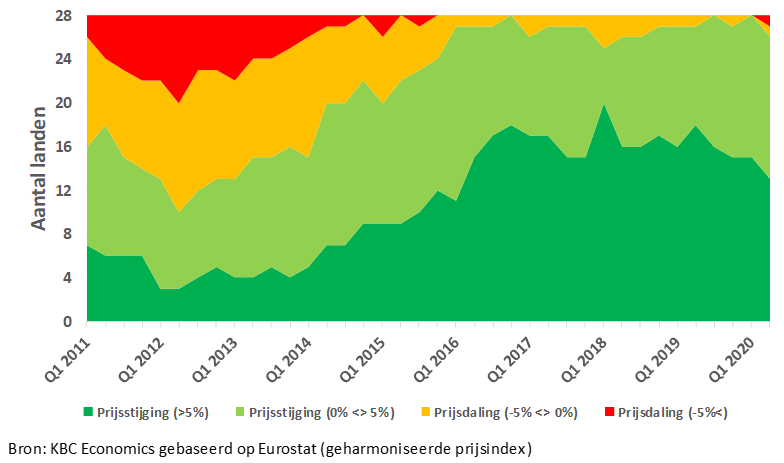

Ces dernières années, grâce à la faiblesse des taux d’intérêt et la forte création d’emplois, le marché immobilier européen se portait bien. Depuis 2016, la hausse annuelle des prix des habitations dans l’ensemble de l’Union européenne oscille autour de 5%. Et au cours des deux premiers trimestres de 2020, malgré la pandémie de covid-19, la dynamique des prix est restée étonnamment forte. Au premier trimestre, les prix ont augmenté de 5,2% par rapport à l’année précédente et au deuxième trimestre, de 4,7%. Pourtant, le nombre total de pays avec une forte hausse des prix (plus de 5%) diminue depuis un certain temps déjà. Au deuxième trimestre, il en restait 13, par rapport au pic de 20 pays au premier trimestre de 2018 (voir graphique). Deux pays, Chypre et la Hongrie, ont enregistré une baisse des prix au deuxième trimestre. Le marché immobilier belge a encore surpris avec des hausses des prix de 3,5% au premier trimestre et de 4,5% au deuxième trimestre.

Outre la forte demande, de plus en plus portée par les investisseurs, la hausse des prix sur le marché européen ces dernières années est due à la lenteur de l’adaptation de l’offre à la demande. L’offre a notamment pâti des longues procédures d’obtention de permis, des mesures strictes d’aménagement du territoire et d’une pénurie de matériaux ou de main-d’œuvre dans le secteur de la construction. Bien que ces restrictions semblent s’être atténuées structurellement ces derniers temps, elles restent encore très présentes dans de nombreux pays. Durant le premier semestre de 2020, elles ont même atteint des sommets en raison des mesures de confinement décrétées dans le cadre de la lutte contre le virus. Il ressort d’une enquête mensuelle de la Commission européenne qu’en septembre, une entreprise de construction sur trois considérait toujours les facteurs d’offre dans l’UE comme la plus grande entrave à son activité.

L’épidémie affecte particulièrement la croissance du PIB en 2020 et ne laisse présager qu’une reprise partielle en 2021. En 2020, toutes sortes de mesures soutiennent encore la croissance des revenus des ménages, mais là encore, la hausse du chômage se fera peu à peu sentir. Combinés à une offre de logements de moins en moins rigide, ces facteurs devraient considérablement ralentir la dynamique des prix des habitations au sein de l’UE. Dans de nombreux pays, une correction des prix pourrait en résulter. Il ne s’agira probablement pas d’un krach massif: la faiblesse persistante des taux d’intérêt et l’augmentation de l’aversion au risque sur les marchés financiers à cause de la crise du coronavirus soutiendront la demande d’investissement immobilier ainsi que les prix. De plus, Eurostat prévoit un ralentissement de la réduction du nombre de citoyens de l’UE âgés de 20 à 49 ans dans les années à venir. Cette tendance serait favorable à la formation de ménages et donc à la demande de logements.

Indépendamment de l’impact de la crise du coronavirus, deux facteurs de risque contribuent à déterminer si l’affaiblissement attendu du marché du logement dans les pays individuels débouchera ou non sur une correction des prix. Ces deux facteurs sont l’estimation de la surévaluation du marché du logement et l’ampleur de l’endettement hypothécaire des ménages. Selon la valorisation basée sur le modèle économétrique de la BCE, la surévaluation est marquée au Luxembourg et en Suède (plus de 30%) et dans une moindre mesure, en Autriche, en Allemagne et en Tchéquie (environ 15%). En matière de dette des ménages, le Luxembourg et la Suède ressortent à nouveau. Dans ces deux pays, le niveau élevé de l’endettement combiné à sa forte augmentation persistante ces dernières années est inquiétant. Aux Pays-Bas et au Danemark aussi, la dette est élevée, mais elle a récemment fort diminué. À l’inverse, elle n’est pas encore excessivement élevée en France, en Slovaquie et en Belgique – mais elle a fortement augmenté ces dernières années.

Figuur - Répartition des 28 pays de l’UE selon l’évolution des prix en glissement annuel du marché du logement (T1 2011-T1 2020, habitations existantes et nouvelles habitations)