Le coronavirus comme thème de marché sera-t-il concurrencé?

La semaine dernière, les statistiques (à la hausse) sur le coronavirus ont déterminé le sentiment du marché, même si la réaction n’était pas rectiligne. Or vendredi, les marchés américains ont soudainement de nouveau vu le verre à moitié plein. Nous verrons cette semaine si le coronavirus conservera sa suprématie comme thème de marché. Il y a en effet (beaucoup) de concurrence...

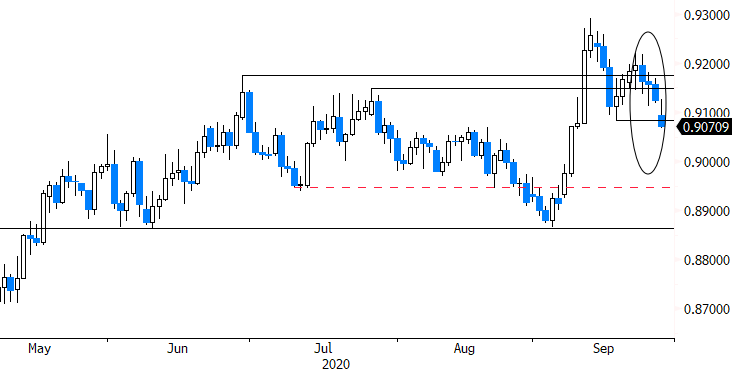

Commençons par un thème pérenne: le Brexit. Cette semaine marque le début d’un “dernier” round de négociations entre le Royaume-Uni et l’UE. Tout au long du processus, les “dates butoir” ont rarement revêtu un caractère absolu; passée la durée de jeu officielle, les négociateurs ont joué les prolongations à plusieurs reprises. Mais maintenant, nous entrons vraiment dans une phase critique de la partie. Marquez la date du 15 octobre: c’est la limite fixée par Boris Johnson pour parvenir à un accord. Ce jour-là, un sommet européen aura lieu au cours duquel l’accord devra être discuté avant d’être soumis aux États membres pour approbation. Ce n’est pas à dire qu’il faut absolument le conclure cette semaine, mais sans progrès, ce sera difficile… Il est remarquable de constater que malgré tous les échecs récents, le marché (des changes) estime qu’il y a encore une chance d’échapper à un Brexit chaotique. L’EUR/GBP retombe sous la barre de 0,91. Nous ne nous risquerons pas à des prévisions politiques, mais si le marché “sent” qu’un accord n’est pas exclu, outre la livre sterling, les marchés européens en dehors du Royaume-Uni pourraient aussi en sentir les effets (positifs).

Deuxième sujet d’intérêt de la semaine: les statistiques américaines, avec la confiance des consommateurs (demain), le rapport ADP sur le marché de l’emploi (mercredi), les demandes de chômage, la confiance des entrepreneurs ISM (jeudi) et les payrolls (vendredi). Les données sont certes à la traîne par rapport aux dernières évolutions liées au coronavirus; elles permettront cependant d’évaluer dans quelle mesure le virus affecte l’économie. À cet égard, les statistiques les plus susceptibles de faire du bruit sont celles du marché de l’emploi.

Enfin, cette semaine, un troisième facteur pourrait affecter l’humeur des marchés: les élections américaines. Mardi soir, Trump et Biden s’affronteront lors de leur premier débat électoral. Jusqu’à présent, les sondages, les déclarations du président en fonction ou de son adversaire, les accents politiques… ont rarement ému le marché des taux et/ou des changes. Non sans raison: quel que soit le résultat de l’élection, la recette d’une politique monétaire souple de longue durée assaisonnée d’incitants fiscaux additionnels restera à l’ordre du jour. L’on peut noter que les démocrates défendent des incitants fiscaux un peu plus importants que les républicains; selon la théorie classique, les incitants fiscaux sont favorables à la devise, car la politique monétaire est moins sollicitée. Mais dans cette nouvelle ère d’imbrication étroite entre la politique fiscale et monétaire, ce raisonnement est de moins en moins de mise. Dès lors, plus qu’une éventuelle réaction du dollar aux changements de la politique en place, le marché devra sans doute commencer par mesurer l’incertitude qui pèse sur le processus électoral en lui-même. Comment se déroulent les sondages d’opinion? Le résultat sera-t-il contesté ou non? Y aura-t-il une majorité différente à la Chambre des Représentants et au Sénat? Nous estimons plutôt que ce type d’incertitude pénalise le dollar – tout en ayant conscience qu’il serait dangereux de sous-estimer le billet vert dans un contexte “risk-off”. Voyons d’abord si le débat de mardi mettra vraiment les élections à l’avant-plan des préoccupations des marchés.

Figuur - EUR/GBP: la livre n’abandonne pas l’espoir d’un accord. À tort ou à raison?