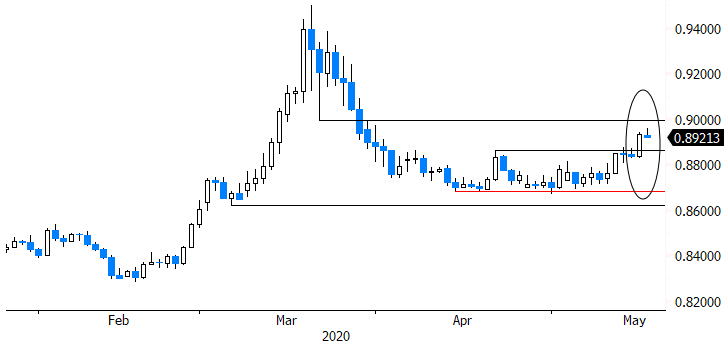

Le cours EUR/GBP rompt sa tendance latérale

À la fin de la semaine dernière, le cours EUR/GBP a rompu sa tendance latérale entre 0,87 et 0,8860. Plusieurs facteurs jouent un rôle à cet égard. Pour commencer, le Brexit fait encore son grand “retour”: vendredi dernier, une semaine de négociations entre le Royaume-Uni et l’UE a pris fin. Les deux parties se sont accordées sur un désaccord général, avec de nombreux reproches mutuels. L’accent mis sur des dossiers à haute valeur symbolique, comme le secteur de la pêche, témoigne du marasme. L’Europe insiste sur “des conditions de concurrence équitable”: si le Royaume-Uni veut un accès facile au marché européen, les normes européennes de qualité, d’environnement, de sécurité, de protection du travail, etc., ne peuvent pas être compromises. Autrement dit: le Royaume-Uni doit se plier aux règles européennes. Or c’est en contradiction avec l’esprit du Brexit, par lequel le Royaume-Uni entend retrouver son autonomie politique. Il n’y a là rien de nouveau, mais la pandémie de Covid-19 n’a pas facilité les choses. De fait, pendant la crise du coronavirus, presque tous les pays se sont politiquement repliés sur eux-mêmes. En outre, les partisans d’un Brexit dur pourraient y voir l’opportunité de faire prévaloir leur vision. En effet, un Brexit dur porterait un nouveau coup à l’économie; mais selon le calcul cynique de certains de ses adeptes, ces dégâts pourraient être portés au compte du coronavirus. Un nouveau round de négociation est prévu en juin. Il y a peu d’espoir de voir la situation évoluer. Le Royaume-Uni doit décider de prolonger ou non la période de transition avec l’UE avant fin juin – mais il est déjà clair que ce ne sera pas le cas. Il ne restera alors plus que quelques mois pour réussir l’impossible… Faute d’accord, l’année prochaine, les relations commerciales entre l’UE et le Royaume-Uni seront régies par les règles beaucoup plus strictes de l’OMC. Cette impasse politique est certainement la cause principale de l’affaiblissement de la livre. En deuxième lieu, d’autres facteurs entrent en jeu.

Il est impossible de prédire quel pays se sortira relativement bien/le moins mal de la crise du coronavirus. En tout cas, le Royaume-Uni est durement touché et son économie est loin d’être en bonne forme. La Banque d’Angleterre s’inscrit dans le sillage de toutes les grandes banques centrales: elle a ramené les taux au minimum “absolu” (0,1%) et achète des obligations en masse. À cet égard, le président de la BoE, Andrew Bailey, se montre très accommodant vis-à-vis du gouvernement, avec une invitation ouverte à émettre plus de dette avec le soutien de la BoE. Pour la galerie, Bailey a répété qu’il n’était pas question de financement monétaire de la dette publique; mais une relation aussi étroite entre la politique monétaire et la politique fiscale ne joue pas en faveur d’un relativement petit pays avec un déficit extérieur. Enfin, mentionnons le débat sur les taux négatifs. Le président Bailey a déclaré que ce n’était pas l’option qu’il privilégiait, mais qu’il ne l’excluait pas pour autant. Et ce week-end, l’économiste en chef Haldane a affirmé que la BoE étudiait toutes les options possibles pour un nouvel assouplissement monétaire, y compris l’achat d’actifs plus risqués et les taux négatifs… Ce débat hantera sans doute encore le Royaume-Uni pendant un certain temps. Comme aux États-Unis, les marchés monétaires n’excluent pas un taux négatif pour l’année prochaine. Cette incertitude (délibérément suscitée par la BoE?) pèse aussi sur la livre. D’un point de vue technique, une rupture au-dessus de 0,8860 constitue un seuil important. Un retour vers un cours EUR/GBP de 0,90 reste possible, surtout en cas d’aversion accrue au risque.

Figuur - Le cours EUR/GBP rompt sa tendance latérale à court terme