La dolce vita n’inquiète pas (encore) les marchés

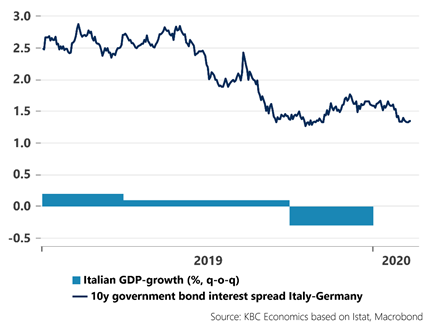

Les chiffres pleuvent sur la croissance économique au T4 de l’année dernière. Dans l’ensemble de la zone euro, la croissance s’est avérée modérée mais stable: des résultats qui plaident pour un scénario de reprise prudente de l’économie européenne en 2020. Mais cette façade dissimule d’importantes disparités entre les niveaux et les tendances de croissance des divers pays. Au T4, les performances de l’Italie ont ainsi fortement laissé à désirer. Le PIB réel a diminué de 0,3% sur une base trimestrielle, après une croissance déjà faible au cours des trimestres précédents (voir graphique). L’Italie est de ce fait bonne dernière de la classe européenne. À plus long terme, depuis 2008, l’économie italienne s’est contractée d’environ 5% en termes réels: les données macro-économiques sont donc tout sauf réjouissantes chez nos amis italiens.

Les raisons de la faiblesse persistante des performances économiques de l’Italie sont bien connues. Depuis de nombreuses années, une combinaison d’instabilité politique et institutionnelle, un manque de réformes et d’investissements et des années de dérapages au niveau des finances publiques handicapent la troisième plus grande économie de la zone euro. Plus récemment, le ralentissement de la croissance dans d’autres régions d’Europe et surtout en Allemagne mettent des bâtons dans les roues à l’économie italienne, tout comme la baisse de régime généralisée du commerce international.

Malgré ces difficultés, les taux à long terme italiens continuent à baisser. Le différentiel de taux par rapport à l’Allemagne se réduit (voir graphique). Au vu des chiffres de croissance exécrables du quatrième trimestre, cela semble contradictoire. Certes, les achats d’obligations par la BCE ont un impact sur les différentiels de taux dans la zone euro; mais une telle diminution ne s’observe qu’en Italie. Cela semble donc une donnée spécifique au pays. Elle peut être due à un certain soulagement par rapport au fait que la coalition en place à Rome n’a pas été trop lourdement sanctionnée aux élections régionales qui ont récemment eu lieu: de ce fait, la coalition inconfortable entre le Mouvement 5 étoiles et le parti de centre gauche Partito Democratico pourra rester en selle un peu plus longtemps que prévu. Cela augmente les chances que le gouvernement italien pourra soumettre un nouveau budget à l’Europe cette année, sans confrontation musclée avec la Commission européenne, comme ce fut le cas ces dernières années. C’est un moment crucial pour l’Italie, mais aussi pour l’Europe. Car une crise politique italienne pourrait à nouveau engendrer des perturbations sur les marchés dans toute la zone euro.

Une autre hypothèse est que les taux à long terme italiens réagissent aussi positivement aux dernières perspectives économiques de la banque centrale italienne. Celle-ci s’attend à un redressement prudent et progressif de l’économie italienne (croissance respective de 0,5% et de 0,9% en 2020 et 2021), entraîné par une reprise de l’économie mondiale et grâce à l’impact positif d’investissements publics majeurs. Le premier facteur semble néanmoins incertain en ces temps de protectionnisme structurel et avec les suites du coronavirus, tandis que la plus-value économique du second ne se précisera qu’à plus long terme. L’Italie a en effet besoin de nouveaux investissements publics, notamment dans l’infrastructure, mais des dépenses inconsidérées pourraient rapidement faire péricliter à nouveau les finances.

Actuellement, les marchés financiers accordent donc le bénéfice du doute à l’Italie, une bouffée d’oxygène pour le gouvernement italien. Les risques politiques et économiques restent toutefois considérables

Croissance italienne contre spread