Arrivederci e grazie, chantre de la relance!

Après huit années à la tête de la BCE, Mario Draghi a fait ses adieux hier et laissera la place à sa successeure à la fin de ce mois. Le président italien restera dans les mémoires pour un discours particulièrement marquant et sa politique de stimulation controversée. "L'euro est comme un bourdon: un mystère de la nature qui ne devrait pas voler et qui pourtant vole." Draghi avait utilisé cette métaphore lors de son fameux discours du 26 juillet 2012, au plus fort de la crise de l'euro. À l'époque, l'euro souffrait et la question de sa survie était même sur la table. Super Mario était alors intervenu en prononçant les mots les plus importants de l'histoire de la zone euro: "(...) Mais il y a un autre message que j'aimerais vous adresser. Dans le cadre de notre mandat, la BCE est prête à tout faire pour préserver l'euro. Et croyez-moi, ce sera suffisant.". Il a donc eu le courage d'orienter le cours des choses, en choisissant le moment idéal et les mots qu'il fallait.

"Tout faire”, une promesse et des mots rassurants qui témoignaient de la détermination de la banque centrale et qui ont suffi à ramener le calme sur les marchés et à sauver l'euro. La réputation du président de la BCE, en fonction depuis six mois, était faite: 1-0 pour Draghi.

Draghi n'a depuis plus dévié de sa ligne et a effectivement fait tout ce qui était en son pouvoir. Il a entraîné la BCE dans une nouvelle ère controversée faite de taux négatifs et d'immenses injections de liquidités dans l'économie. Il aura ainsi laissé à la zone euro quelques mots magiques, un taux de -0,50% et 2 000 milliards d'euros de liquidités. L'Italien a sorti le bazooka et a testé les limites de son mandat. Ce faisant, Super Mario s'est révélé être l'ami des investisseurs, mais l'ennemi des épargnants. Et malgré cela - permettez-moi de jouer un peu les trouble-fête - , Draghi a échoué dans sa principale mission: maintenir l'inflation proche mais inférieure à 2%. Face à une inflation qui n'a cessé de baisser ces derniers mois pour atteindre à peine 0,8% en septembre, et peu de signes de reprise imminente, Draghi a même laissé la porte ouverte à de nouvelles mesures de relance hier.

What’s next?

Cette détermination à "tout faire" pour préserver l'euro a cependant (eu) un prix. Notre chantre de la politique de relance quitte le navire à un moment où l'économie européenne montre des signes inquiétants et où de grands défis attendent encore la BCE. La banque centrale ne dispose plus de beaucoup de munitions dans son arsenal pour stimuler

la croissance et l'inflation et doit faire face à d'importantes dissensions internes.

Les marchés et les autorités sont également de plus en plus attentifs aux effets secondaires de cette politique non conventionnelle. Lagarde et ses collègues devront donc encore fouiller dans la boîte à outils de la BCE et devront aussi tenter de coordonner les politiques monétaire et budgétaire. Une telle coordination pourrait en effet être la solution qui permettra de relancer l'économie européenne. Comme le dit Draghi: "ne renoncez jamais!".

Après la réunion de septembre, les marchés ont déjà en partie tourné la page de Super Mario. Depuis cette réunion, les taux à court et à long terme sont en effet repartis à la hausse et les investisseurs ont commencé à se demander si le bazooka de Draghi était encore efficace. Reste à savoir si Lagarde parviendra à faire souffler un vent nouveau.

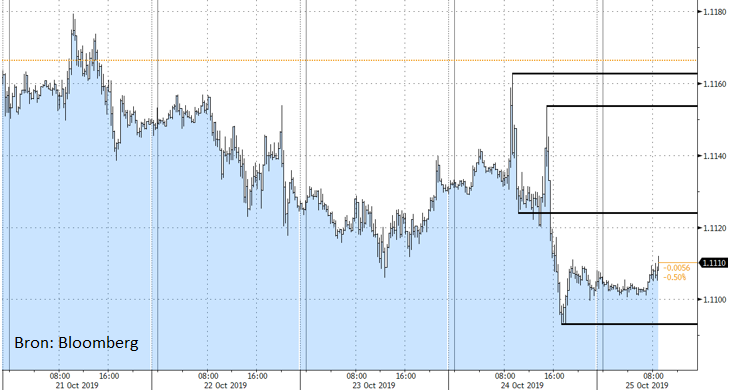

Hier, le cours EUR/USD a progressé au moment où la réunion de la BCE a démarré dans la bonne humeur, mais il est ensuite retombé à 1,11 après la déclaration peu encourageante de Draghi à propos du climat économique. L'euro n'est pas très en forme cette année, mais nous restons néanmoins modérément optimistes. Les facteurs négatifs à court terme (tensions commerciales, Brexit...) sont intégrés dans le cours et ne devraient plus peser davantage. La disparition du risque circonstanciel ("event risk") d'un Brexit sans accord et les progrès enregistrés dans les discussions commerciales entre les États-Unis et la Chine pourraient jouer en faveur de la monnaie unique.

Youssra El Nasire, salle des marchés KBC

Figuur - EUR/USD ontsnapt aan Draghi-fanfare met gedempte bewegingen