Les stocks américains laissent-ils présager un

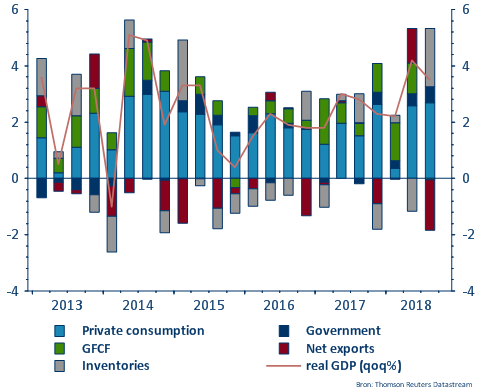

L'économie américaine est en ce moment un rai de lumière dans les ténèbres économiques qui enveloppent le monde. La croissance américaine rapportée pour le troisième trimestre de 2018 (0,9%) contraste fortement avec la maigre expansion observée ailleurs dans le monde, et en particulier dans la zone euro (0,2%). Le troisième trimestre a ainsi confirmé aux États-Unis la performance relativement vigoureuse du deuxième trimestre. Une analyse des composantes de la croissance permet de mieux comprendre les moteurs réels qui la sous-tendent. Durant les deux trimestres, la croissance reposait pour une grande part sur l'accélération de la consommation, une constante ces dernières années. Toutefois, on relève aussi des différences marquées entre le deuxième trimestre et le troisième.

Au deuxième trimestre, les taux de croissance méritoires s'inspiraient d'une croissance nette des exportations. Les entreprises américaines ont beaucoup exporté au cours de ce trimestre en prévision des barrières commerciales à venir, en particulier en Chine. Le conflit commercial a donc eu temporairement un impact positif sur l'économie américaine. Il va de soi que cet effet ne pouvait guère perdurer, et que le protectionnisme croissant devait au contraire finir par freiner la croissance des exportations. La croissance observée au troisième trimestre, par contre, ne reposait pas sur une expansion nette des exportations, mais surtout sur un accroissement des stocks. Il s'agit là d'un constat intéressant. Généralement, les variations des stocks sont considérées comme une catégorie résiduelle et non comme un facteur structurel déterminant pour la croissance. Souvent, un accroissement des stocks est le signe avant-coureur d'un refroidissement économique. En ce sens, l'augmentation marquée relevée au troisième trimestre fait planer le doute sur le caractère durable du rythme actuel de la croissance américaine.

Toute la question est donc de savoir dans quelle mesure l'accroissement des stocks du troisième trimestre était exceptionnel. La hausse très vigoureuse des importations américaines en provenance de Chine au troisième trimestre, de 14,5% par rapport au deuxième trimestre, est pour le moins étonnante. Dans le même temps, les exportations américaines à destination de la Chine ont diminué de 8,3%. Une combinaison qui a bien entendu engendré une nouvelle détérioration de la balance commerciale américaine. La forte augmentation des importations américaines en provenance de Chine est en réalité le mouvement inverse de celui observé au deuxième trimestre. Nombre d'entreprises chinoises tentent d'exporter encore un maximum avant que l'ensemble des augmentations des taxes n'entre en vigueur. Mais on peut aussi interpréter cela dans le sens contraire, en disant que nombre d'importateurs américains tentent d'importer encore un maximum en provenance de Chine avant d'être confrontés à des taxes plus élevées. Cette dernière explication semble d'ailleurs la plus probable vu qu'elle expliquerait en même temps l'accroissement des stocks américains au troisième trimestre. Quoi qu'il en soit, nous voyons donc se manifester le phénomène du trade frontloading, et ce dans les deux directions. Le conflit commercial stimule ainsi artificiellement les flux commerciaux. En réalité, nous sommes donc en présence d'une perturbation temporaire du marché, et non de tendances fondamentales. En ce sens, la croissance américaine est résolument faussée par ces circonstances exceptionnelles, que ce soit au deuxième ou au troisième trimestre.

Il n'y a donc pas de raison de s'inquiéter outre mesure de l'accroissement des stocks américains. La perturbation engendrée par le conflit commercial, par contre, est alarmante. Heureusement, la croissance bénéficie toujours du soutien de la consommation intérieure. La confiance des consommateurs américains tient bon et alimente l'augmentation de la consommation. L'impact des réformes fiscales de l'administration Trump a fortement stimulé l'économie au deuxième trimestre, mais nous n'avons pas eu droit à une intensification marquée des investissements au troisième trimestre. Combien de temps l'économie américaine parviendra-t-elle à ramer seule à contre-courant de l'incertitude croissante et de la détérioration du sentiment?

Figure -Contribution américaine à la croissance réelle du PIB