La Fed et les marchés atteignent la zone “Boucles d’or”

La semaine dernière, la Fed a indiqué que le troisième abaissement préventif des taux devait suffire à maintenir l’économie à flot et à assurer la poursuite de la croissance de l’emploi et des salaires. Le marché espère certes recevoir encore plus d’oxygène l’année prochaine, mais ces inquiétudes seront pour plus tard. Avec les “payrolls” américains (le rapport sur le marché de l’emploi) et l’indice de confiance ISM des entreprises (industrie manufacturière), la Fed et les marchés ont connu un premier retour à la réalité.

Du point de vue des marchés, les données ont présenté un équilibre idéal. La grève chez GM avait suscité de nombreuses inquiétudes. Pourtant, il s’est ajouté plus d’emplois que prévu (128 000 au lieu de 85 000), tandis que l’augmentation d’avant septembre a été revue à la hausse. Les salaires ont connu une croissance modérée de 0,2% en glissement mensuel et de 3,0% en glissement annuel. Cette croissance combinée des salaires réels et de l’emploi reste de bon augure pour la capacité de dépense des consommateurs américains. Quant à l’indice de confiance ISM, il présente un tableau plutôt contrasté. L’activité sectorielle continue à diminuer (48,3) et reste aussi légèrement en deçà des attentes. L’incertitude qui plane sur le commerce international affecte toujours l’industrie manufacturière américaine. En revanche, les commandes (de 47,3 à 49,1) et l’emploi (de 46,3 à 47,7) semblent montrer des signes de stabilisation.

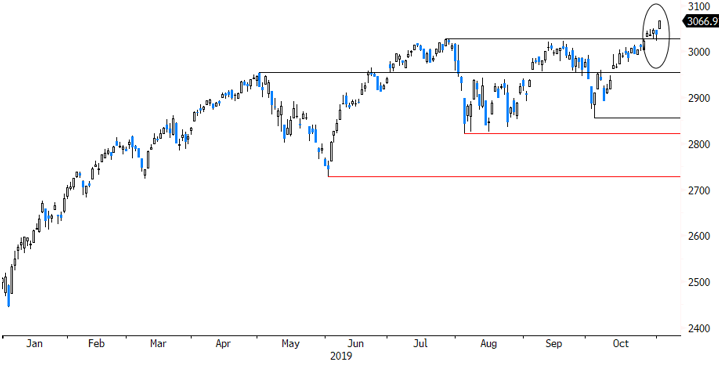

Et le marché vit que cela était bon. Une économie en relatif équilibre, avec une pression modérée à la fois sur les salaires et sur les prix: cela doit être la définition d’un “scénario Boucles d’or”. Les indices américains S&P 500 et Nasdaq ont de nouveau atteint des cours record. Le Dow Jones a manifesté des signes de hausse. De même, des indices européens comme le Dax allemand ont anticipé des jours meilleurs et atteint leurs niveaux les plus élevés en plus d’un an. Les taux ont connu une augmentation modérée. Sur le marché des changes, les derniers développements ont été plus favorables à l’euro qu’au dollar.

Pour le moment, les dominos tombent donc harmonieusement. Plus encore que vers les données, l’attention du marché se tourne à présent vers les obstacles géopolitiques qui ont perturbé le flux de marchandises au cours de l’année écoulée (le conflit commercial) ou qui menacent de le perturber (le Brexit). Au niveau du conflit commercial, les États-Unis semblent vouloir conclure un cessez-le-feu avec la Chine et peut-être aussi limiter les frictions commerciales avec l’Europe (notamment dans le secteur automobile). Ces derniers jours, différents politiciens américains, dont le président Trump, ont indiqué que la première phase d’un nouvel accord commercial pourrait/devrait encore aboutir plus tard ce mois-ci. Bien sûr, les marchés tiennent déjà en partie compte de cet espoir d’accord. Mais même s’il devait se réaliser, le scénario “Boucles d’or” pourra encore se prolonger.

Nous nous attendrions en effet à une relance progressive: le conflit commercial a déplacé des flux de marchandises et fait sauter des barrières, si bien que même en cas d’accord, nous n’assisterions pas à un retour pur et simple à l’ancienne organisation essentiellement multilatérale du commerce international. L’approche future demeurera différente. Les entreprises ont tiré des leçons des expériences des années écoulées. Certains lieux de production qui étaient peut-être considérés comme optimaux d’un point de vue financier ont désormais un prix, la rançon du risque politique. La perte de prospérité qui en résulte ne pourra pas être pleinement récupérée, ou ne le sera que très lentement. Mais une fois de plus, cela ne doit pas nécessairement poser problème aux marchés. 2020 pourrait ainsi s’avérer une meilleure année que ce que nous pensions après un été difficile; toutefois, ce scénario part de l’hypothèse que les politiciens chargés de la gestion des flux commerciaux trouvent bel et bien un intérêt politique à la préservation du nouvel équilibre. Avec les élections présidentielles américaines qui se profilent à l’horizon, ce calme relatif n’est en rien garanti – mais l’espoir est permis.

Figuur - S&P 500: ni trop chaud, ni trop froid, il n’en faut pas plus.