Le "risk-off" américain quantifié

Le jour de la libération et l’attaque de Trump contre le président de la Fed, J. Powell, ont mis en évidence l’interconnexion entre la stabilité politique et la dynamique des marchés. L’écart de rendement entre les obligations d’État et le dollar américain a clairement révélé une perte de confiance dans les actifs américains. Il s’agit d’une aversion au risque aux conséquences économiques réelles, qui a potentiellement influencé la décision de suspendre les droits de douane quelques jours seulement après le jour de la libération.Dans cette note économique, nous distinguons les différents mécanismes de risque en jeu et quantifions les conséquences du "risk-off" américain sur l’indice du dollar américain et les rendements des bons du Trésor à 5 ans.

Différents types d’aversion au risque

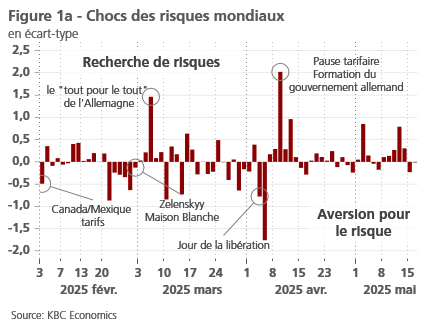

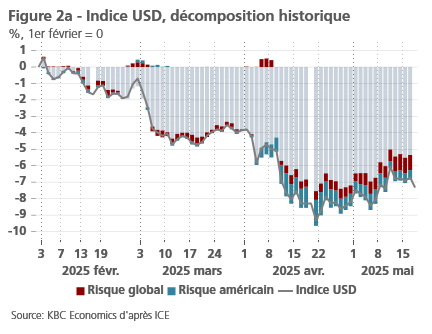

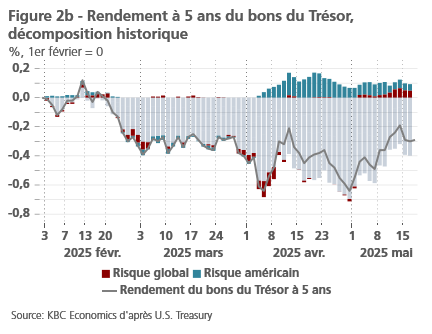

Lorsqu’on parle d’aversion au risque sur les marchés financiers, des actifs comme le dollar américain et les bons du Trésor sont généralement considérés comme des valeurs refuges. Par conséquent, en période d’aversion au risque à l’échelle mondiale (figure 1, chocs rouges), on s’attend à ce que les actions américaines baissent, tandis que la demande de dollars et de bons du Trésor augmente (Höynck, 2020).

Cependant, en avril, à partir du "jour de la libération", la situation est devenue plus complexe. La confiance dans les actifs américains a diminué, et l’Allemagne est apparue comme un refuge plus sûr. Nous avons donc modélisé, à l’aide d’un modèle SVAR, un choc de risque supplémentaire (en bleu), caractérisé par une baisse de la demande de dollars américains, de bons du Trésor et du S&P 500, parallèlement à une hausse de la demande de Bunds allemands.

Retour rapide de l’appétit pour les actions, confiance envers les États-Unis plus lente

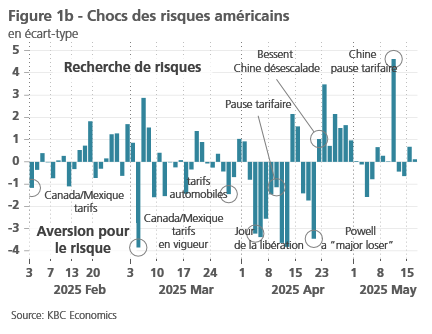

Que s’est-il passé ces dernières semaines ? Le jour de la libération a déclenché une fuite traditionnelle vers la sécurité : les actions ont été vendues, tandis que les dollars et les bons du Trésor ont été achetés. Mais une fois la pause tarifaire annoncée, les investisseurs se sont tournés vers des actifs plus risqués comme les actions (ce qui a fait grimper les rendements obligataires et déprécié le dollar, voir figure 2). Simultanément, une fuite notable des actifs américains a été observée, qui a persisté même après l’annonce de la pause, bien qu’elle ait été moins marquée ce jour-là. Ce sentiment de fuite a culminé lorsque Trump a attaqué le président de la Fed, J. Powell. Toutefois, à mesure que le ton envers Powell et la Chine s’est adouci, l’aversion au risque vis-à-vis des États-Unis a diminué. Enfin, l’accord conclu la semaine dernière avec la Chine pour abaisser les droits de douane a entraîné une forte réduction de cette aversion.

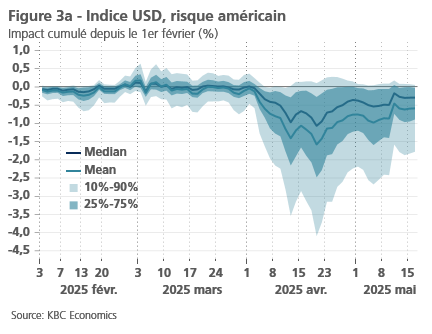

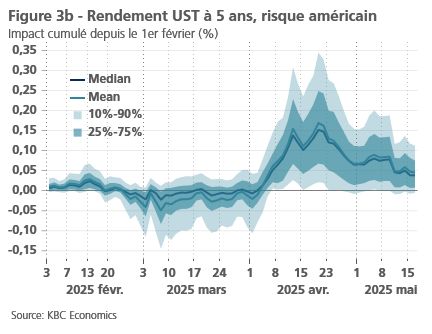

La baisse du risque américain a été significative : moins d’un tiers subsiste

L’effet du "risk-off" américain sur les marchés obligataires a été significatif à son apogée, atteinte après l’attaque de Trump contre J. Powell. À ce moment-là, les rendements obligataires avaient augmenté de 0 à 35 points de base depuis le jour de la libération. L’indice du dollar américain s’était déprécié de 0 à 4 %. Dans les deux cas, environ 30 % de l’impact demeure un mois et demi après le jour de la libération (figure 3).

Ainsi, une petite prime de risque américaine subsiste, même si le marché a déjà intégré presque tous les chocs d’offre négatifs (liés aux droits de douane) anticipés ce jour-là. Cette prime augmente les coûts d’emprunt et rend les importations plus coûteuses. Il reste à voir si le risque de baisse des prix aux États-Unis s’intensifiera à nouveau, et dans quelle mesure Trump tiendra compte du signal envoyé par les marchés obligataires.