Le chant du cygne de l'économie de marché

Deux mille milliards de dollars! C’est un montant fabuleux dont le gouvernement américain, avec le soutien du Sénat et probablement du Congrès, peut disposer pour défibriller l’économie américaine. Mais le président Trump a beau plaider pour un retour rapide au statu quo, il est clair que l’économie américaine subira de plein fouet l’impact de la crise du coronavirus. Ce n’est pas étonnant: les États-Unis ont longtemps hésité à combattre la propagation du covid-19. L’Organisation mondiale de la Santé considère les États-Unis comme le nouvel épicentre de la pandémie. Les hôpitaux américains ont en outre une capacité d’accueil bien inférieure aux hôpitaux européens et pour la majorité de la population, les soins de santé sont trop chers et inaccessibles. Cette situation, qui s’ajoute à un filet de sécurité sociale limité pour ceux qui perdent leur emploi pour cause de maladie ou pour raisons économiques, représente un cocktail explosif: les États-Unis sont non seulement l’épicentre de la crise sanitaire, mais sont aussi le talon d’Achille de l’économie mondiale.

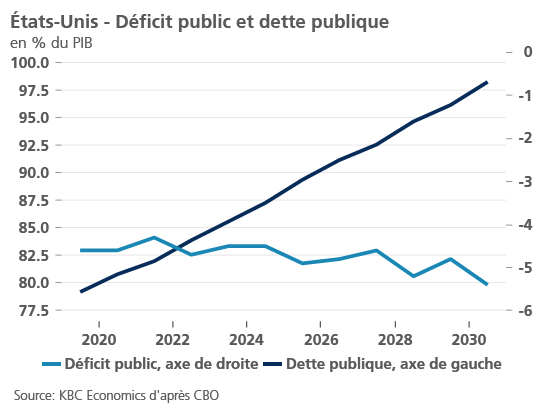

La bouée de sauvetage budgétaire semble donc parfaitement justifiée et renforce l’artillerie lourde monétaire de la Réserve fédérale – bien qu’elle aggrave la détérioration des finances publiques américaines déjà vulnérables (voir graphique). Mais les détails de ce programme d’incitation budgétaire, un compromis politique entre les Républicains et les Démocrates, laissent songeur. Sous la pression de ces derniers, l’accord a été agrémenté de multiples notes sociales, comme des primes de chômage temporaire et un accès amélioré aux soins de santé. En contrepartie, les Républicains ont ratifié une belle enveloppe de subventions aux entreprises. Tous les citoyens américains recevront également un chèque d’un montant probable de 1 200 USD par adulte et 500 USD par enfant: l’hélicoptère monétaire a officiellement décollé.

Bien que tout cela semble logique en cette période de crise, ces mesures ne sont pas anodines. De fait, le soutien massif aux entreprises américaines inaugure un nouveau chapitre dans la lutte internationale qui se joue pour le soutien, voire le renforcement des entreprises domestiques. Les aides d’État directes entraînent la concurrence déloyale à l’échelle internationale. Les États-Unis ne sont pas les seuls à y avoir recours: de plus en plus de pays s’y adonnent. En Europe, l’Allemagne, la France et le Royaume-Uni desserrent ainsi les cordons de la bourse; la Chine avait déjà ouvert les vannes budgétaires. Il s’agit d’une politique de protectionnisme pur, qui risque de déchaîner une lutte de pouvoir entre grandes puissances dont les petites économies, florissantes dans des conditions de marché libre et ouvert, seront les premières victimes.

Il y a encore quelques semaines, nous formulions des vœux pour une normalisation progressive de la politique monétaire. Depuis, la politique monétaire non conventionnelle perturbe le libre fonctionnement des marchés et il serait utopique d’espérer une stabilisation à court terme. Les effets de cette politique se doublent à présent des perturbations dues aux énormes incitations budgétaires teintées de nationalisme. Il est clair que notre économie de marché subit des assauts de toutes parts et avec elle, les principes sous-jacents d’efficacité et d’innovation par la concurrence loyale. Ainsi, la crise du coronavirus n’est pas qu’un choc économique temporaire. Elle menace de miner en profondeur et durablement les règles de l’économie mondiale.