Les nuages s’amoncellent sur l’économie belge

KBC s’attend à ce que le ralentissement actuel de la croissance soit le précurseur d’un fléchissement de la croissance économique pour l’ensemble de l’année 2018 en Belgique. De nombreux indicateurs avancés, de même que nos propres modèles économiques, annoncent en effet un coup de frein marqué. Le rythme de croissance potentiel sous-jacent de l’économie belge est aussi très faible. Les raisons du ralentissement doivent être recherchées sur la scène internationale, tandis que le faible potentiel de croissance est dû à des facteurs internes.

La croissance économique réelle de 0,4% de l’économie belge au premier trimestre 2018 est une amère déception. La Belgique suit ainsi la tendance générale européenne après une année 2017 haute en couleurs. Par rapport au dernier trimestre 2017, la croissance ralentit aussi dans les pays voisins. Le déclin au début de 2018 en a surpris plus d’un. Tout le monde s’attendait à ce que l’accélération de la croissance perdure encore quelque temps en Belgique. Aujourd’hui, les opinions sont partagées. Certains considèrent ce premier trimestre atone comme un simple passage à vide temporaire. D’autres estiment que le présent cycle économique a connu ses meilleurs moments. Nous partageons ce second point de vue et pointons du doigt le contexte international. Mais il y a plus grave : l’économie belge ne sera pas seulement victime d’un accès de faiblesse en 2018. Une décrue des investissements privés et une pénurie d’investissements publics écorneront aussi notre potentiel de croissance. Des réformes promptes et énergiques restent nécessaires pour renverser la vapeur, faute de quoi l’économie belge fera figure de navire en détresse sur une mer économique démontée.

Le repli des commandes à l’exportation est la première cause du ralentissement de la croissance. La demande étrangère de produits et services belges est sous pression, principalement en raison de poussées protectionnistes - une tendance qui s’observe d’ailleurs depuis plusieurs années déjà - et du risque d’escalade des divers conflits commerciaux récemment déclenchés par les États-Unis. S’il est vrai que la forte concentration des exportations belges sur le marché européen nous met en partie à l’abri de ces empoignades internationales, nous en sommes affectés indirectement parce que nos principaux partenaires commerciaux - Allemagne, France et Pays-Bas - sont plus actifs sur les marchés non européens. En tant que fournisseurs des pays voisins, les entreprises belges sont souvent plus gravement touchées car elles ont elles-mêmes moins de prise sur l’ensemble de la chaîne d’exportation. L’euro relativement fort a en outre joué de vilains tours aux exportations partout en Europe. Et enfin, après une période de modération salariale, les coûts salariaux belges s’infléchissent à nouveau en hausse, mettant à mal notre compétitivité internationale. Alors que les exportations belges sont confrontées à de graves défis, la hausse de la demande de produits de consommation soutient les importations par la création d’emplois et une hausse du revenu disponible. De ce fait, les exportations nettes livreront une contribution négative à la croissance.

Un deuxième facteur qui pèse sur les perspectives de l’économie belge est la hausse du prix du pétrole. Par rapport à d’autres économies européennes, l’économie belge est toujours assez fortement exposée à l’évolution des prix du pétrole, notamment en raison de notre important secteur chimique et de notre intensité énergétique relativement élevée (par exemple à cause du grand nombre de logements vétustes). La hausse du prix du pétrole est davantage due aux tensions internationales entourant l’Iran qu’à une hausse de la demande de pétrole dans les conditions actuelles de haute conjoncture. Ces chocs pétroliers exogènes ont généralement un effet baissier sur l’économie belge. En outre, une hausse du prix du pétrole entraîne traditionnellement une détérioration de notre balance commerciale.

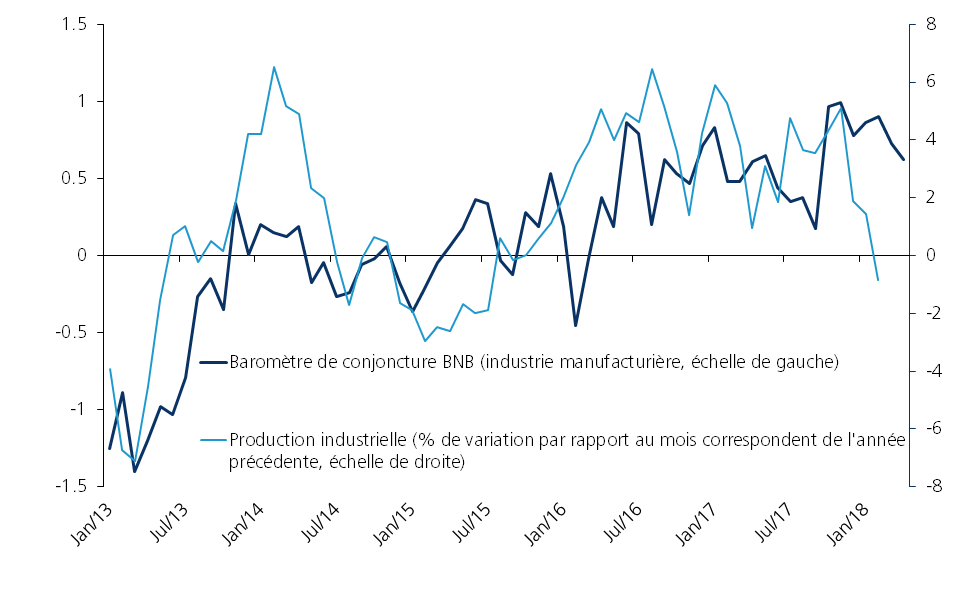

Un troisième facteur, lié au précédent, est le sentiment qui vit dans les entreprises belges. Si les indicateurs de confiance indiquent un assombrissement généralisé de l’humeur, on constate néanmoins qu’un optimisme relatif prévaut encore. La situation est assez uniforme d’un secteur à l’autre, à l’exception de celui de la construction. L’environnement international conflictuel affecte particulièrement les indicateurs de l’industrie manufacturière (figure 1). Cette morosité devrait continuer à peser sur la conjoncture économique pendant le reste de l’année.

Figure 1 - Indicateurs de l’industrie manufacturière

Malgré ce tableau relativement sombre, certains éléments sont tout de même positifs pour l’économie belge. Le fait que la croissance économique réelle dépasse encore la croissance potentielle s’explique surtout par la hausse relativement soutenue de la consommation et des investissements. Ces deux composantes compensent dans une certaine mesure les conditions internationales plus difficiles. Ces dernières années, le rôle des investissements privés en tant que moteur de croissance s’est particulièrement développé. Malheureusement, il semble difficile de maintenir la cadence de la croissance par de nouveaux investissements. L’expansion des investissements privés est en effet entravée par l’exiguïté du marché de l’emploi belge. Malgré les conditions actuelles de haute conjoncture et les possibilités de financement favorables pour les investissements à long terme, de nombreux investissements belges restent encore concentrés sur le court terme. La forte hausse des crédits aux entreprises à relativement court terme en témoigne. Cette situation alliée à l’extrême atonie des investissements publics compte tenu des défis auxquels les finances publiques doivent faire face, entraîne que la Belgique ne parvient pas à relancer substantiellement son potentiel de croissance.

Pour ces diverses raisons, nous nous attendons à un ralentissement de la cadence de l’économie belge. La forte performance de 2017 - une accélération de la croissance de 1,4 % à 1,7 % - ne pourra être égalée en 2018. Diverses institutions nationales et internationales ont récemment publié leurs perspectives de croissance pour l’économie belge. Ces chiffres (croissance économique réelle moyenne de 1,8 % pour 2018) impliquent une nouvelle accélération de la croissance par rapport à 2017 et sont plus que probablement trop optimistes. Nous avançons un chiffre inférieur (1,6 % pour 2018, au lieu de 1,9%) plus conforme à la croissance potentielle de la Belgique (1,4 % selon la Commission européenne). Bien que modéré, ce ralentissement entretient tout de même un déficit de croissance par rapport à la plupart des pays voisins. Avec un taux de croissance potentiel de 1,4% à peine, le score de la Belgique est aussi structurellement moins bon. Il en résulte que les défis pour l’économie belge restent considérables. En tant que petite économie ouverte, nous n’avons guère d’influence sur les conditions mondiales. Néanmoins, des réformes indispensables contribueraient à mettre en place un contexte propice à des investissements structurels qui relanceraient notre économie. Il y a donc du pain sur la planche.