Décision tarifaire : La douleur à CT, le gain à LT ?

La Cour suprême des États-Unis a récemment statué que l’administration Trump ne pouvait pas imposer de droits de douane sur la base de la loi sur les pouvoirs économiques d’urgence internationaux (International Emergency Economic Powers Act). Cette décision bouleverse la politique commerciale actuelle de M. Trump, car la majorité de ses droits de douane sont fondés sur cet arrêt. L’administration a d’autres options. À la suite de cette décision, M. Trump a instauré un droit de douane général de 15 % sur la base de l’article 122. Comme de nombreux pays étaient soumis à des droits de douane supérieurs à 15 % avant la décision, le taux effectif des droits de douane américains est passé de 16 % avant la décision à 13,7 % après la décision. À l’avenir, l’administration utilisera probablement une combinaison de droits de douane au titre des sections 301 et 232 pour ramener les droits de douane à des niveaux proches de ceux d’origine (les deux requièrent de longues enquêtes). Bien que les remboursements tarifaires éventuels et la baisse des taux tarifaires effectifs à court terme puissent donner un coup de fouet à l’économie américaine, les effets négatifs d’une plus grande incertitude risquent de l’emporter sur les avantages potentiels. Cela dit, étant donné que la décision contraint l’administration actuelle et celles à venir, la politique commerciale des États-Unis devrait devenir plus prévisible à long terme.

Le 20 février, la Cour suprême a finalement rendu un arrêt dans l’affaire “Learning Resources v Trump”. L’affaire portait sur la question de savoir si Donald Trump pouvait utiliser la loi sur les pouvoirs économiques d’urgence internationale (IEEPA) pour fixer des droits de douane. Dans un arrêt rendu à 6 voix contre 3, la Cour suprême s’est prononcée contre l’utilisation de cette loi pour imposer des droits de douane à d’autres pays. La Cour a noté que la Constitution “donnait au seul Congrès le pouvoir d’imposer des droits de douane en temps de paix” et “ne conférait aucune partie du pouvoir de taxation à l’exécutif”. Comme l’IEEPA n’autorise le président qu’à réglementer les importations (et ne mentionne pas le mot “tarifs”), elle ne peut donc pas être utilisée pour imposer des tarifs.

Cette décision porte un coup au programme commercial de Donald Trump. La plupart de ses droits de douane étaient basés sur l’IEEPA. En effet, selon le Yale Budget Lab, le taux effectif moyen des droits de douane est passé de 16 % à 9,1 % immédiatement après la décision. Bien que l’arrêt de la Cour suprême ne comprenne pas de décision sur les remboursements, de nombreuses entreprises pourront désormais poursuivre le gouvernement pour obtenir le remboursement des droits de douane. Selon les estimations, 175 milliards de dollars américains ont été perçus au titre de l’IEEPA et pourraient faire l’objet d’un remboursement. Ces remboursements, s’ils sont reçus, stimuleraient légèrement l’économie, mais exacerberaient également les problèmes budgétaires des États-Unis.

Autres options : Section 122

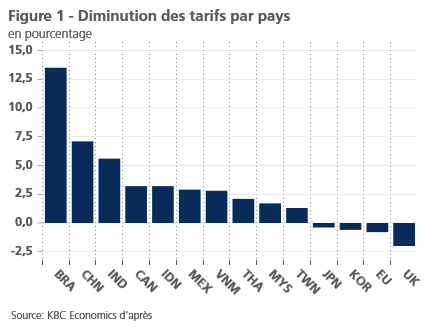

Bien que la décision limite les politiques commerciales de M. Trump, le président dispose d’autres options pour imposer des droits de douane sans avoir besoin de l’approbation du Congrès. Il a presque immédiatement invoqué l’article 122 de la loi sur le commerce de 1974 pour imposer un droit de douane global de 10 %. Le lendemain, il a annoncé une augmentation des droits de douane à 15 %. L’article 122 permet à M. Trump d’imposer des droits de douane à tous les pays pour répondre aux besoins de la balance des paiements ou pour empêcher une dépréciation importante du dollar. L’article 122 est toutefois assorti de contraintes. L’approbation du Congrès est nécessaire après 150 jours. En outre, le pourcentage maximal autorisé par l’article 122 est de 15 %. Comme de nombreux pays étaient soumis à des droits de douane plus élevés avant l’adoption de la décision, ils seront heureux de voir leurs droits de douane effectifs diminuer (voir figure 1). Certains pays, comme le Royaume-Uni, qui étaient soumis à des droits de douane moins élevés, verront leurs droits de douane augmenter légèrement. Le taux tarifaire effectif de l’UE augmentera également, car moins de marchandises seront exemptées du taux de 15 %. Dans l’ensemble, comme de nombreux pays voient leurs droits de douane baisser pour l’instant, le taux effectif des droits de douane passe de 16 % avant la décision à 13,7 % aujourd’hui.

Options suivantes : Section 301 et 232

Même si des pays comme le Brésil et la Chine se réjouiront de voir leurs droits de douane effectifs baisser, leur soulagement sera probablement de courte durée. L’administration américaine utilisera probablement d’autres options pour ramener les droits de douane effectifs à des niveaux proches de ceux qui existaient avant la décision. Le plus probable est le recours à la section 301 de la loi sur le commerce de 1974 (qu’elle a annoncé vouloir appliquer à la plupart de ses principaux partenaires commerciaux). Cette section permet à l’administration Trump d’imposer des droits de douane à un partenaire commercial qui a obtenu un “avantage déloyal”. Toutefois, pour l’imposer, une enquête longue et fastidieuse doit normalement être menée. Sous la première administration Trump, l’enquête sur la Chine a duré plus de six mois.

En plus des droits de douane de la section 301, l’administration continuera à utiliser les droits de douane de la section 232 de la loi 162 sur l’expansion du commerce. Ces tarifs peuvent être utilisés pour protéger les secteurs où les importations menacent la sécurité nationale (et nécessitent également des enquêtes). Ils sont déjà utilisés pour l’industrie automobile, l’acier et l’aluminium, les armoires de cuisine et les meubles rembourrés. D’autres secteurs, tels que les semi-conducteurs, font l’objet d’une enquête.

Conséquences économiques

La décision entraînera quelques conséquences économiques. Tout d’abord, comme nous l’avons mentionné, les remboursements de droits de douane pourraient avoir un léger effet stimulant. Deuxièmement, la baisse des droits de douane effectifs devrait également stimuler la croissance américaine et réduire l’inflation des produits américains. Cela dit, cet effet sera probablement faible, car les droits de douane effectifs n’ont baissé que de 2,3 points de pourcentage. Cette baisse sera probablement de courte durée, car de nouveaux droits de douane au titre des sections 301 et 232 seront probablement imposés dans les mois à venir.

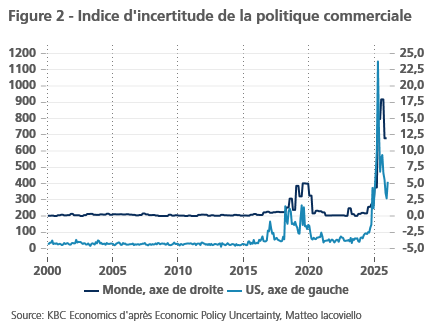

Le faible effet positif sur l’économie d’un éventuel remboursement des droits de douane et d’une baisse temporaire des droits de douane effectifs sera probablement compensé par l’effet négatif de l’incertitude persistante en matière de politique commerciale causée par cette décision. En effet, comme nous l’avons indiqué l’année dernière (voir l’avis économique du 10 février 2025), l’incertitude tarifaire peut être aussi préjudiciable que l’effet direct des droits de douane eux-mêmes, car l’incertitude décourage l’investissement.

Après le jour de la libération, l’incertitude commerciale a atteint un niveau sans précédent (voir figure 2). Bien qu’elle se soit atténuée depuis, elle reste à des niveaux très élevés. La décision actuelle maintiendra l’incertitude à un niveau élevé au cours des prochains mois, car l’administration annoncera progressivement de nouveaux droits de douane au titre des sections 301 et 232 et plusieurs accords commerciaux devront être renégociés.

Op langere termijn zal de uitspraak van het Hooggerechtshof echter leiden tot minder onzekerheid op handelsvlak. Aangezien deze regering (en toekomstige regeringen) niet langer zomaar tariefverhogingen kunnen aankondigen (gezien de nood aan onderzoeken in het kader van Sectie 232 en 301), zal het handelsbeleid van de VS waarschijnlijk voorspelbaarder worden. Dit zal beleggers uiteindelijk meer zekerheid geven na een jaar van grillig handelsbeleid.