Le marché du travail américain semble moins tendu qu’il n’y paraît

À première vue, les indicateurs du marché du travail américain suggèrent un resserrement qui devrait rapidement se traduire par une reprise de la croissance des salaires. Le taux de chômage historiquement très bas est particulièrement frappant. Toutefois, il n’y a pas encore eu d’accélération significative de la croissance des salaires. Une explication possible de ce paradoxe réside dans le taux d’activité sur le marché du travail américain. Les calculs de l’Office du budget du Congrès montrent qu’il y a eu une baisse cyclique du taux de participation après 2008, qui n’a pas encore été complètement éliminée. Ce n’est que lorsque le potentiel de main-d’œuvre disponible sera à nouveau mobilisé que la croissance des salaires aux États-Unis s’accélérera également.

En octobre, le taux de chômage aux États-Unis est tombé à 4,1 % de la population active. Le taux de chômage n’a pas été aussi bas depuis décembre 2000. Le niveau actuel est inférieur aux attentes à long terme de la banque centrale américaine (Fed). Cela donne à penser que le marché du travail américain se resserre de plus en plus et que l’économie américaine est proche de la pleine utilisation des capacités. Ce tableau est également confirmé par d’autres indicateurs du marché du travail, notamment la mesure générale du chômage et les taux de vacance et d’embauche. La plupart des baromètres du marché du travail sont maintenant revenus à leurs niveaux d’avant l’éclatement de la Grande Récession.

Le mystère des absences d’augmentations salariales

La bonne santé du marché du travail américain ne s’est pas encore traduite par des augmentations salariales importantes. Au contraire, la plus récente variation annuelle de la rémunération horaire moyenne dans le secteur privé est tombée en octobre à 2,3 %, contre 2,4 % en septembre. Le lien entre la baisse des taux de chômage et l’augmentation des salaires, appelée courbe de Phillips, semble donc moins fort qu’avant la Grande Récession.

Le lien plus faible entre le resserrement du marché du travail et l’évolution des salaires aux États-Unis peut être dû à des facteurs internationaux qui affectent non seulement les États-Unis mais aussi, par exemple, l’Europe. La Banque des règlements internationaux (BRI) a appuyé cette hypothèse de façon empirique à plusieurs reprises. A cet égard, elle se réfère en particulier à la surcapacité chinoise. En exerçant une pression à la baisse sur les prix à l’exportation chinois, elle atténue également l’inflation et les hausses des salaires nominaux dans les pays importateurs. Cette hypothèse se résume à la mondialisation de la courbe de Phillips. En d’autres termes, les liens entre les variables du marché du travail au sein d’une même économie nationale se sont affaiblis.

Il reste combien de marge?

Une autre explication de la faiblesse des hausses salariales par rapport aux prévisions pourrait résider dans l’étroitesse réelle du marché du travail américain. Il n’est peut-être pas aussi serré que ne le laisse supposer le faible taux de chômage.

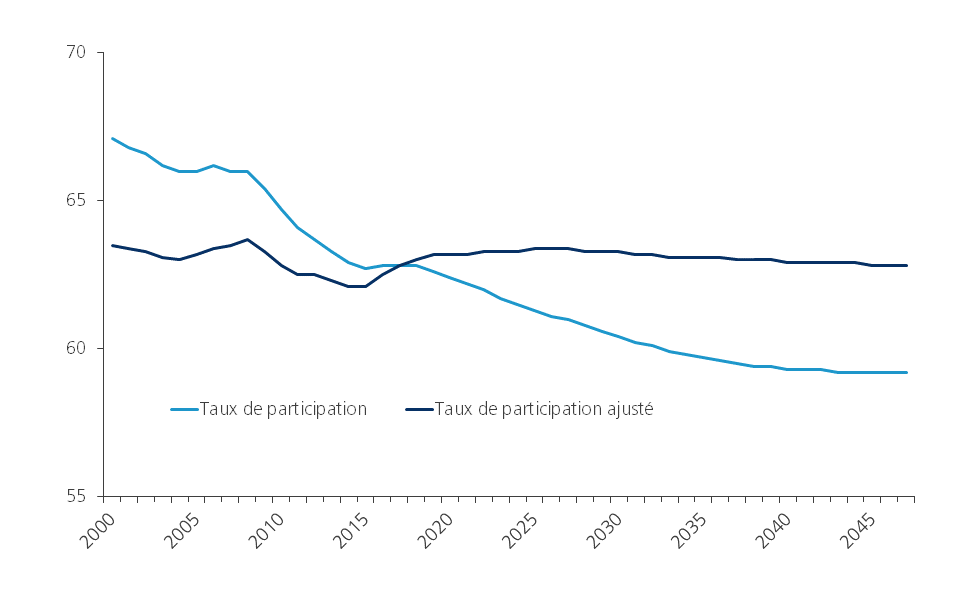

Le taux de participation en donne une indication. C’est la proportion de la population en âge de travailler qui travaille ou est au chômage. Depuis la Grande Récession, ce taux d’activité aux Etats-Unis a fortement baissé, passant de 66% en 2008 à 62,8% en 2017 (voir Figure 1). Au cours de la période 2000-2008, ce taux d’activité est resté remarquablement stable à 66,3% en moyenne. La cause de la baisse subséquente du taux de participation a fait l’objet d’intenses discussions. La baisse a-t-elle été principalement tirée par des facteurs cycliques (et donc plutôt temporaires) au lendemain de la Grande Récession, ou plutôt par des facteurs structurels (et donc plutôt permanents)? La réponse à cette question est pertinente pour l’évolution future du taux d’activité et donc pour l’offre de main-d’œuvre disponible.

Figure 1 - Le taux de participation a encore de la place pour augmenter (Projections après 2017, en % de la population active (ajusté) en âge de travailler)

Des recherches menées par la Fed et le Congressional Budget Office (CBO) suggèrent que la baisse après 2008 est principalement due au facteur démographique du vieillissement. Le CBO attire l’attention sur le nombre croissant de retraités de la génération du baby-boom et s’attend donc également à ce que le taux de participation continue de diminuer de façon structurelle au cours des prochaines années. En ce qui concerne le marché du travail, cela signifierait précisément que nous ne devrions pas nous attendre à une augmentation significative du taux d’activité et donc de l’offre de main-d’œuvre dans les années à venir.

La définition américaine du taux de participation exacerbe cette conclusion. Dans la plupart des économies du monde, le taux de chômage est exprimé en termes de rapport entre la population active (travailleurs et chômeurs) et la population en âge de travailler (généralement définie comme étant âgée de 15 à 64 ans). En revanche, aux États-Unis, le taux d’activité est exprimé en proportion de la population totale âgée de 15 ans et plus.

Toutefois, lorsque ce groupe de population est de plus en plus composé de personnes en âge de prendre leur retraite, le taux d’activité déclaré diminue automatiquement dans la même proportion.

Afin de faciliter l’interprétation économique, le CBO calcule donc également un taux de participation “ajusté”. Dans ces calculs, le CBO maintient constante la composition de la population par sexe et âge dans ses ratios en 2017. L’évolution des variables économiques n’est donc pas directement influencée par des évolutions purement démographiques.

Le taux d’activité ainsi “ajusté” est resté remarquablement stable depuis 2000. Il n’y a pas eu de baisse importante de la tendance après 2008. Le CBO s’attend également à ce que les perspectives à moyen terme restent pratiquement stables. Après le début de la Grande Récession en 2008, nous avons toutefois constaté une baisse modérée du taux de participation. À son point le plus bas en 2014-2015, il était inférieur de 1,6 point de pourcentage à celui de 2008. Depuis lors, il y a eu un mouvement de reprise, mais il reste inférieur de 0,9 point de pourcentage à son niveau d’avant la crise. Cette reprise devrait donc se poursuivre et s’accompagner d’une augmentation de l’offre de main-d’œuvre.

La faiblesse du marché du travail américain est donc encore plus grande que ce qui ressort des indicateurs du marché du travail. Dans ce contexte, il n’est pas surprenant que la croissance moyenne des salaires ne s’accélère pas encore plus fortement. Une fois que la baisse cyclique du taux d’activité aura également été complètement éliminée, la courbe de Phillips refera surface et générera enfin la croissance des salaires tant attendue.