La réélection potentielle de Donald Trump présente un risque important de baisse de la croissance du PIB

Lees de publicatie hieronder of klik hier om de PDF te openen

Abstract

2024 est une année électorale majeure puisque 76 pays sont appelés à tenir des élections. Toutefois, aucune de ces élections ne sera aussi importante que l’élection présidentielle américaine du 5 novembre. La probabilité d’une victoire de Trump est élevée, et les conséquences économiques pourraient être significativement négatives. Donald Trump propose un programme politique plus extrême qu’en 2016 sur le commerce, l’immigration, l’indépendance des institutions américaines et le rôle des États-Unis dans le monde. Il est également probable qu’il rencontre moins d’opposition de la part de son administration, du Congrès américain et du système judiciaire au cours d’un éventuel second mandat. En outre, l’environnement économique et géopolitique s’est profondément modifié, rendant un éventuel second mandat de Trump plus problématique que son premier mandat.

Il est évidemment toujours possible que les projets de Donald Trump ne soient que de la rhétorique de campagne et qu’il modère radicalement ses positions s’il devait être réélu (comme c’est souvent le cas). Cela dit, s’il mettait (partiellement) ses projets à exécution, la réélection de Donald Trump pourrait avoir un impact majeur sur l’économie américaine et mondiale. Son plan tarifaire et migratoire ainsi que ses menaces sur l’indépendance des banques centrales pourraient conduire l’économie en stagflation. En outre, sa présence à la Maison Blanche pourrait accroître la probabilité de certains risques géopolitiques tels qu’une invasion chinoise de Taïwan. Par conséquent, bien que les électeurs américains considèrent pour la plupart que Donald Trump est un meilleur gestionnaire de l’économie que Joe Biden, KBC Economics a tendance à ne pas être d’accord et nous considérons donc le président Biden comme le meilleur choix pour l’économie.

Introduction : la plus grande menace à court terme pour l’économie pourrait venir d’outre-Atlantique.

Nos prévisions économiques sont soumises à d’importants risques de détérioration l’année prochaine. Les banques centrales pourraient maintenir une politique monétaire plus stricte que prévu afin d’éviter un rebond inflationniste. La crise immobilière en Chine pourrait continuer à échapper à tout contrôle. La guerre au Moyen-Orient pourrait s’intensifier, entraînant une hausse des prix de l’énergie et menaçant (à nouveau) les chaînes d’approvisionnement mondiales. Toutefois, selon KBC Economics, la plus grande menace à court terme pour la croissance pourrait venir d’outre-Atlantique. Nous considérons qu’une victoire de Trump aux élections présidentielles américaines de 2024 est à la fois un événement à forte probabilité et, au cas où il se concrétiserait, un événement à fort impact (à la baisse).

Probabilités non marginales d’une réélection de Trump

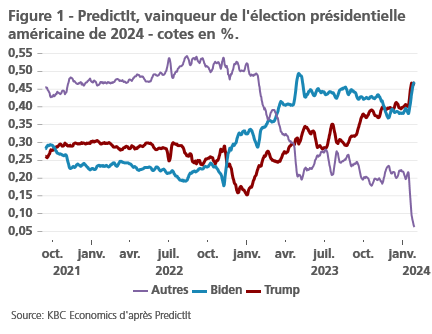

Il est évident que la réélection de Donald Trump a une probabilité significative. Donald Trump devance son plus proche adversaire dans les primaires républicaines d’un écart presque insurmontable de 53 points de pourcentage. Il a remporté de manière convaincante le caucus républicain de l’Iowa et les primaires du New Hampshire. En outre, il devance même le candidat démocrate le plus probable, Joe Biden, d’environ 1 point de pourcentage dans les sondages en tête-à-tête pour l’élection générale. Cela explique pourquoi les marchés de paris lui donnent plus de 45 % de chances de remporter la présidence des États-Unis (voir figure 1). Bien qu’il soit encore tôt, ces signaux suggèrent une probabilité matérielle que Donald Trump soit élu en tant que “nouveau” président des États-Unis.

L’impact de Trump II sur l’économie

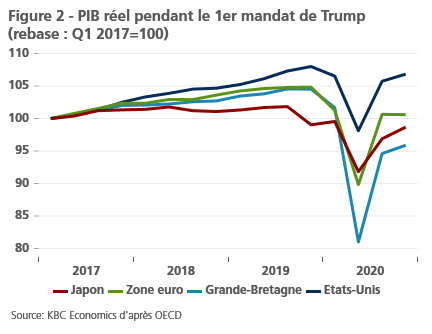

Qu’une deuxième victoire de Trump ait un impact économique aussi négatif est moins évident à première vue. Au cours du premier mandat de Trump, le PIB des États-Unis a largement dépassé celui de ses pairs (voir figure 2), tandis que l’inflation est restée bien en deçà de l’objectif de 2 % fixé par la Fed. Les sondages montrent que les électeurs font actuellement davantage confiance à M. Trump sur l’économie qu’au président Biden (avec une marge d’environ 10 points de pourcentage).

Néanmoins, nous estimons qu’un second mandat de Trump pourrait donner des résultats très différents, et ce pour trois raisons. Premièrement, ses propositions économiques deviennent beaucoup plus extrêmes. Deuxièmement, son administration est susceptible d’être plus efficace dans la mise en œuvre de ces propositions. Troisièmement, l’environnement économique et géopolitique mondial est aujourd’hui beaucoup plus complexe qu’il ne l’était lors de son premier mandat.

Les opinions de Donald Trump sont devenues plus extrêmes

Prenons d’abord ses opinions. Le programme politique de Donald Trump comporte quatre positions qui nuiraient à l’économie américaine et mondiale. Il s’oppose fermement au libre-échange, à l’immigration, aux institutions indépendantes et à l’engagement des États-Unis dans le monde.

La position de Donald Trump sur le libre-échange a toujours été claire. Au cours de son premier mandat, il a retiré les États-Unis de l’accord commercial du Partenariat transpacifique et a lancé de grandes guerres commerciales, non seulement avec la Chine, mais aussi avec des alliés tels que l’Union européenne. En conséquence, les droits de douane ont presque doublé au cours de son premier mandat (voir figure 3). Ces droits de douane ont très certainement eu des effets négatifs sur l’économie américaine, car ils ont augmenté les coûts pour les consommateurs et les importateurs américains. Les chercheurs en économie estiment que la guerre commerciale entre les États-Unis et la Chine a réduit le PIB américain de 0,3 % à 0,7 % en 2019.1 Toutefois, il convient de mentionner que le président Biden n’a pas modifié la politique commerciale de manière fondamentale, puisque des barrières commerciales supplémentaires (notamment dans le domaine de la haute technologie) ont également été introduites au cours de son mandat (voir plus loin).

Pourtant, les dernières propositions de M. Trump vont beaucoup plus loin. Il souhaite désormais imposer un prélèvement de 10 % sur toutes les importations américaines, ce qui revient à quadrupler les droits de douane. L’analyse de The Economist estime que cette mesure coûterait en moyenne 2 000 USD par an à chaque ménage américain2. Cette estimation ne tient évidemment pas compte des représailles potentielles des partenaires commerciaux des États-Unis. Une guerre commerciale mondiale serait malheureusement très probable s’il mettait ce plan à exécution.

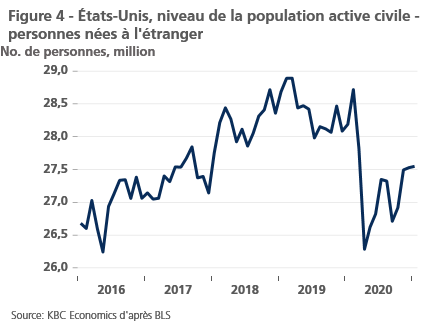

En matière d’immigration, les positions de Donald Trump sont également clairement restrictives. Au cours de son premier mandat, Donald Trump a partiellement construit un mur le long de la frontière mexicaine, a renforcé les exigences en matière de visas, a tenté d’interdire les réfugiés et les voyageurs en provenance de sept pays musulmans et a séparé les enfants de leurs parents à la frontière entre les États-Unis et le Mexique. Néanmoins, le solde migratoire est resté positif pendant son premier mandat et, malgré la crise Covid, la main-d’œuvre civile née à l’étranger a même augmenté (voir figure 4).

Là encore, ses propositions sont devenues beaucoup plus radicales. Non seulement Donald Trump veut restreindre au maximum la migration, mais il envisage également de rassembler tous les immigrants illégaux vivant actuellement aux États-Unis, de les placer dans des camps le long de la frontière mexicaine et de les expulser ensuite3. Cette mesure serait très perturbante, non seulement d’un point de vue humain, mais aussi pour le marché du travail américain. Les immigrés sans papiers représentent environ 5 % de la main-d’œuvre américaine4 . Les rassembler entraînerait des pénuries massives de main-d’œuvre et des perturbations opérationnelles, en particulier dans les secteurs où ils sont surreprésentés, tels que la construction, l’agriculture et l’hôtellerie.

Les politiques commerciales et migratoires proposées par Donald Trump n’entraveraient pas seulement gravement la croissance, mais provoqueraient également des chocs inflationnistes à la hausse. Ces impulsions inflationnistes pourraient être exacerbées par son manque de respect pour les institutions indépendantes américaines, en particulier à l’égard de la Fed. Au cours de son premier mandat, Donald Trump a critiqué la Fed à plusieurs reprises (principalement via Twitter). Cela a eu des répercussions importantes sur les marchés financiers. Selon une étude, la probabilité d’une baisse de taux de 25 points de base a augmenté de 8,6 % par tweet négatif5. Même si Donald Trump ne pourra pas nommer de nouveaux membres au Conseil des gouverneurs de la Réserve fédérale au cours d’un second mandat, il nommera probablement un président de la Fed centrale plus dovish en 2026. Donald Trump a déjà confirmé qu’il ne reconduirait pas le président de la Fed, M. Powell6.

Il souhaite également remplacer les bureaucrates des ministères fédéraux par des alliés politiques (voir plus loin). Cela pourrait affecter les données économiques fournies par le Bureau of Labor Statistics et le Bureau of Economic Analysis et les rendre plus entachées politiquement et peu fiables, ce qui compliquerait le processus de prise de décision de la Fed. Cela serait très problématique. Si l’inflation devait à nouveau grimper en flèche à la suite des politiques tarifaires ou migratoires de Donald Trump, une Fed indépendante et efficace serait plus que jamais nécessaire pour réancrer l’inflation à l’objectif de 2 %.

L’isolationnisme de Donald Trump est une dernière source d’inquiétude. Donald Trump était déjà un président isolationniste lors de son premier mandat. Il a ensuite régulièrement menacé de quitter l’alliance de l’OTAN, abandonné ses alliés kurdes syriens et signé un accord pour retirer les États-Unis d’Afghanistan. Néanmoins, dans l’ensemble, la présence militaire américaine à l’étranger est restée globalement intacte durant son premier mandat7.

Trump pourrait toutefois se montrer plus isolationniste au cours d’un second mandat. Il a refusé de dire s’il soutiendrait militairement Taïwan en cas d’invasion militaire (lors d’interviews sur NBC News et Fox News), déclarant : “Pourquoi dirais-je cela ? Vous donnez toutes vos options “8. Cette déclaration contraste avec l’engagement clair de Joe Biden de défendre Taïwan en cas d’invasion9. Il va sans dire que le maintien du soutien des États-Unis est le principal moyen de dissuasion contre une invasion chinoise de Taïwan. Si la Chine devait envahir Taïwan, le monde perdrait, entre autres, son plus important centre de fabrication de semi-conducteurs : 90 % des semi-conducteurs avancés sont fabriqués à Taïwan.

En ce qui concerne l’Ukraine, Donald Trump a refusé de s’engager à fournir une assistance militaire et a affirmé qu’il résoudrait simplement le conflit “en 24 heures”. Un retrait probable du soutien financier et matériel des États-Unis à l’Ukraine au cours d’un second mandat de Trump pourrait potentiellement permettre à la Russie de devenir victorieuse en Ukraine et de menacer militairement d’autres États voisins.

Donald Trump risque d’être moins maîtrisé lors d’un second mandat

Non seulement les opinions de Donald Trump sont devenues plus extrêmes, mais il est également plus probable qu’il puisse mettre ses projets à exécution au cours de son second mandat, car il risque de rencontrer moins d’opposition de la part des tribunaux, du Congrès et de son administration.

Au cours du premier mandat de M. Trump, plusieurs de ses décrets, dont l’interdiction des musulmans, ont été contestés devant les tribunaux. Bien que les nouveaux projets de Trump soient toujours susceptibles d’être contestés devant les tribunaux, l’opposition pourrait être un peu moins forte. Au cours de son premier mandat, M. Trump est parvenu à nommer un nombre important de juges de tribunaux de district et presque autant de juges de cours d’appel que le président Barack Obama, qui a exercé ses fonctions pendant deux ans. Il a fait basculer de nombreuses cours d’appel d’une tendance progressiste à une tendance conservatrice. Toutefois, c’est à la Cour suprême que les nominations de M. Trump ont eu le plus d’impact. Au début du mandat de Donald Trump, la Cour suprême était politiquement équilibrée. Pourtant, au cours de son mandat, Donald Trump a remplacé 3 des 9 juges de la Cour suprême, donnant à la Cour une solide majorité conservatrice de 6-3. Les tribunaux américains devraient toujours fonctionner comme une branche indépendante et juger les affaires sur leur mérite, mais comme davantage de juges partagent l’idéologie républicaine de Donald Trump, ses décrets pourraient rencontrer moins d’opposition.

Au cours de son second mandat, M. Trump devrait également être confronté à un Congrès plus favorable. Au cours de son premier mandat, il s’est régulièrement heurté à l’opposition des législateurs républicains “traditionnels” pour faire adopter ses projets législatifs. Le sénateur McCain a notamment bloqué ses efforts pour abroger l’Obamacare. Aujourd’hui, le parti républicain est devenu plus Trumpien car de nombreux membres du Congrès et sénateurs républicains ont besoin de son soutien lors des primaires républicaines. Par exemple, environ un tiers des sénateurs et des membres du Congrès actuels soutiennent encore ses affirmations selon lesquelles l’élection présidentielle américaine de 2020 a été truquée. Il est donc probable que Trump soit confronté à une opposition républicaine moins forte à ses propositions législatives au cours d’un second mandat.

Il est également probable que M. Trump soit moins confronté à l’opposition au sein de son administration. Au cours de son premier mandat, le mouvement MAGA n’en était qu’à ses balbutiements et M. Trump a dû s’appuyer sur le Parti républicain pour recruter le personnel de son administration. De nombreuses personnes nommées se sont révélées hostiles à ses propositions politiques. Aujourd’hui, un nouvel écosystème de groupes de réflexion favorables à Trump, tels que l’America First Policy Institute, ne se contente pas de rédiger des propositions politiques, mais sélectionne (déjà) les personnes qui occuperont les postes de son administration en fonction de leur loyauté à l’égard de Donald Trump et de son programme.

En outre, Donald Trump prévoit de remodeler la fonction publique fédérale américaine en abrogeant la loi Pendleton. Cette loi prévoit que les nominations aux postes du gouvernement fédéral sont fondées sur le mérite (par le biais de concours). Elle interdit également de licencier ou de rétrograder la plupart des fonctionnaires fédéraux pour des raisons politiques. Même si cela est peu probable, la révocation de cette loi permettrait à Donald Trump de remplacer les employés fédéraux indépendants et compétents par des loyalistes, ce qui lui permettrait de mettre en œuvre plus facilement ses plans et réduirait les contrôles indépendants de son pouvoir.

L’environnement économique et géopolitique mondial est beaucoup plus complexe

Une dernière raison pour laquelle les projets politiques de Donald Trump seraient plus dommageables sur le plan économique est le changement de nature de l’environnement économique et géopolitique mondial. Pendant le premier mandat de Donald Trump, les États-Unis se remettaient encore de la crise financière mondiale et se trouvaient, selon certains observateurs, dans ce que l’on appelle une récession du bilan. Il s’agit d’un environnement dans lequel les ménages privés et les entreprises épargnent massivement pour restaurer leurs bilans (voir figure 5). Pendant les récessions de bilan, les taux d’intérêt sont proches de 0 (ce qui rend la politique de la banque centrale moins efficace) et le gouvernement est un emprunteur en dernier ressort. Les dépenses publiques ont donc un effet stimulant important sur l’économie pendant ces périodes.en gecompenseerd.

Au cours de son premier mandat, la loi sur les réductions d’impôts et l’emploi (Tax Cuts and Jobs Act) a entraîné un creusement important du déficit américain. Comme les États-Unis étaient encore en récession bilancielle, cela a donné un coup de fouet bienvenu à l’économie, compensant en fait l’impact négatif de ses politiques commerciales et migratoires.

Aujourd’hui, les États-Unis n’étant plus en récession bilancielle, les dépenses publiques supplémentaires ont moins d’effet stimulant et alimenteront surtout l’inflation. Donald Trump n’aura donc aucun moyen de compenser les effets négatifs de ses politiques commerciales et migratoires.

En outre, l’environnement géopolitique est aujourd’hui plus instable. Avec deux guerres majeures (en Europe et au Moyen-Orient) et une instabilité croissante en Afrique, des États-Unis engagés sont plus que jamais nécessaires. En outre, en Chine, Xi Jinping a pleinement consolidé son pouvoir (et a même aboli la limitation des mandats). Il pourrait donc être davantage tenté d’envahir Taïwan pour consolider son héritage dans les années à venir.

Ne me comparez pas au Tout-Puissant, comparez-moi à l’alternative.

De toute évidence, Donald Trump ne se présente pas sans opposition et, pour évaluer son impact sur l’économie, il est utile de le comparer également à son principal adversaire, l’actuel président Joe Biden.

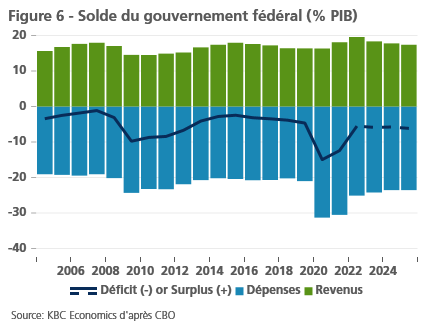

Il est important de noter que les politiques économiques de Donald Trump et de Joe Biden présentent des similitudes. Les deux présidents ont creusé d’énormes déficits au cours de leur mandat (voir figure 6) et ont tous deux suivi des politiques protectionnistes. Joe Biden a largement maintenu les tarifs douaniers de Trump et ses trois principaux projets de loi (sur les infrastructures, les puces et le climat) prévoient des subventions d’environ 1 700 milliards de dollars sur une période de dix ans. Ces subventions créeront également d’importantes distorsions du marché.

Néanmoins, les présidents Biden et Trump ont des points de vue sensiblement différents sur la migration, l’importance des institutions indépendantes et le rôle des États-Unis dans le monde. En outre, même en matière de commerce, le président Biden n’a pas fait de propositions aussi radicales que les droits de douane de 10 % imposés par Trump.

En outre, le président Biden pourrait être moins à même de faire passer d’autres plans de subventions au cours d’un second mandat. Il est confronté à une Cour suprême conservatrice et risque de perdre sa majorité démocrate au Sénat américain. Les démocrates ne disposent plus que d’une majorité de 51-49 et doivent défendre trois sièges dans des États que Donald Trump a remportés avec 8 % ou plus. En cas de victoire de Trump, en revanche, le parti républicain a de fortes chances d’avoir un tiercé gouvernemental.

Conclusion

Il reste évidemment possible que les projets de Donald Trump ne soient que de la rhétorique de campagne et qu’il modère drastiquement ses positions s’il était réélu (comme c’est souvent le cas). Cela dit, s’il mettait (partiellement) ses plans à exécution, la réélection de Donald Trump pourrait avoir un impact majeur sur l’économie américaine et mondiale. Son plan tarifaire et migratoire ainsi que ses menaces sur l’indépendance des banques centrales pourraient conduire l’économie à la stagflation. En outre, sa présence à la Maison Blanche pourrait accroître la probabilité de certains risques géopolitiques tels qu’une invasion chinoise de Taïwan. Par conséquent, bien que les électeurs américains considèrent pour la plupart que Donald Trump est un meilleur gestionnaire de l’économie que Joe Biden, KBC Economics a tendance à ne pas être d’accord et nous considérons donc le président Biden comme le meilleur choix pour l’économie.

1US-China Trade War: Trump's Deal May Not Cover Cost of Trade War - Bloomberg

2 Trump’s tariff plans would be disastrous for America and the world (economist.com)

4 What we know about unauthorized immigrants living in the U.S. | Pew Research Center

5 Threats to central bank independence: High-frequency identification with twitter - ScienceDirect

6 Trump says he would not reappoint Powell to lead Federal Reserve | The Hill

7 Trump Didn’t Shrink U.S. Military Commitments Abroad—He Expanded Them | Foreign Affairs

9 Biden says U.S. forces would defend Taiwan in the event of a Chinese invasion | Reuters