Finance Avenue slotdebat: onze Top-3 selectie

Uit het departement: “Op naar glorie”

Naar goede gewoonte nam KBC ook dit jaar weer deel aan het slotdebat op een alweer fantastische editie van Finance Avenue. Degroof Petercam, Securities De Munter, De Belegger en KBC zetten hun beste beentje voor met een selectie bestaande uit techbedrijven, holdings, de defensiesector en nam wat meer. Een terugblik met de volledig selecties kunt u hier vinden. De Top 3 selectie die we distilleerden uit adviezen van KBC Securities en KBC Securities Global Equities bestaat uit Mercado Libre, EVS en de London Stock Exchange Group. En die lichten we bij deze graag toe.

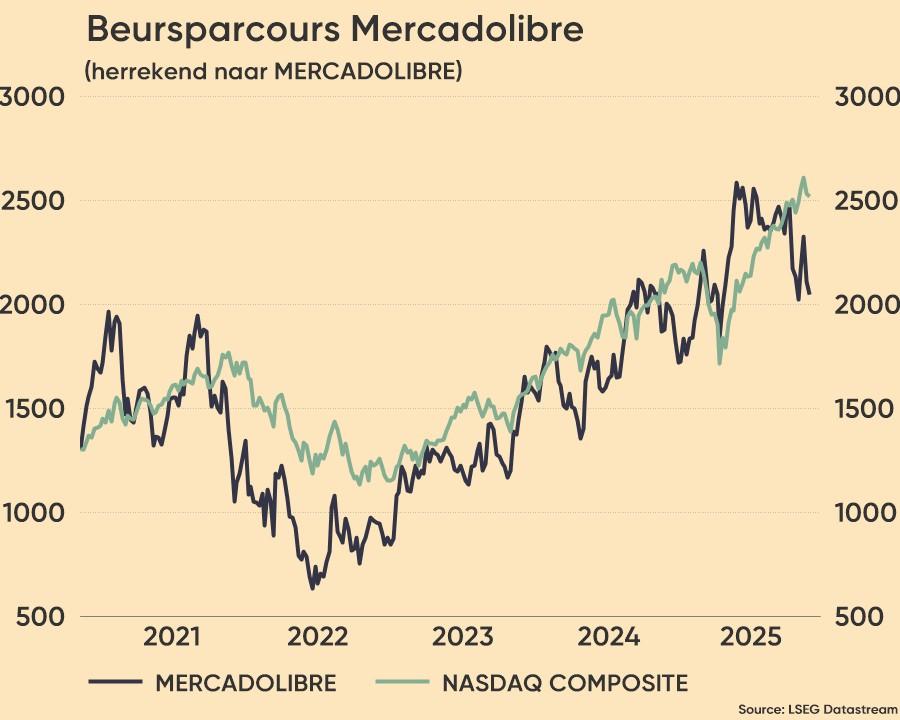

Mercadolibre (Kopen, $2850 koersdoel, 35% potentieel)

De Latijns-Amerikaanse Amazon scoorde in 3Q al het 27ste opeenvolgende kwartaal met meer dan 30% groei. Het blijft dus zeer gefocust op lange termijn groei, eerder dan op kortetermijnwinst om de koppositie in de nog steeds opkomende 'winner takes it all' economieën te behouden.

Sterke vliegwieleffecten in een e-commerce en fintech markt van meer dan 1 biljoen dollar jaarlijks (77 miljoen maandelijkse kopers, 72 miljoen fintech gebruikers) moet de omzet tot en met 2028 jaarlijks 26%, en de EBITDA jaarlijks met 39% aandikken.

Met betaalplatform Mercado Pago beheerst het de top van creditcards in Brazilië, wat 40% winstgroei en 25% omzetgroei op jaarbasis moet opleveren tegen 2030. Ook leenplatform Mercado Credito (+83% j/j) en de logistieke poot Mercado Envois groeien als kool. Tegenover een EV/EBITDA waardering van 20x staat 25% rendement op ingezet vermogen en een PEG-ratio van 1x voor 2026.

Met de herverkiezing van de Argentijnse president Milei ebde het politieke risico alvast goeddeels weg, al zijn politieke strubbelingen in Latijns-Amerika natuurlijk nooit ver weg.

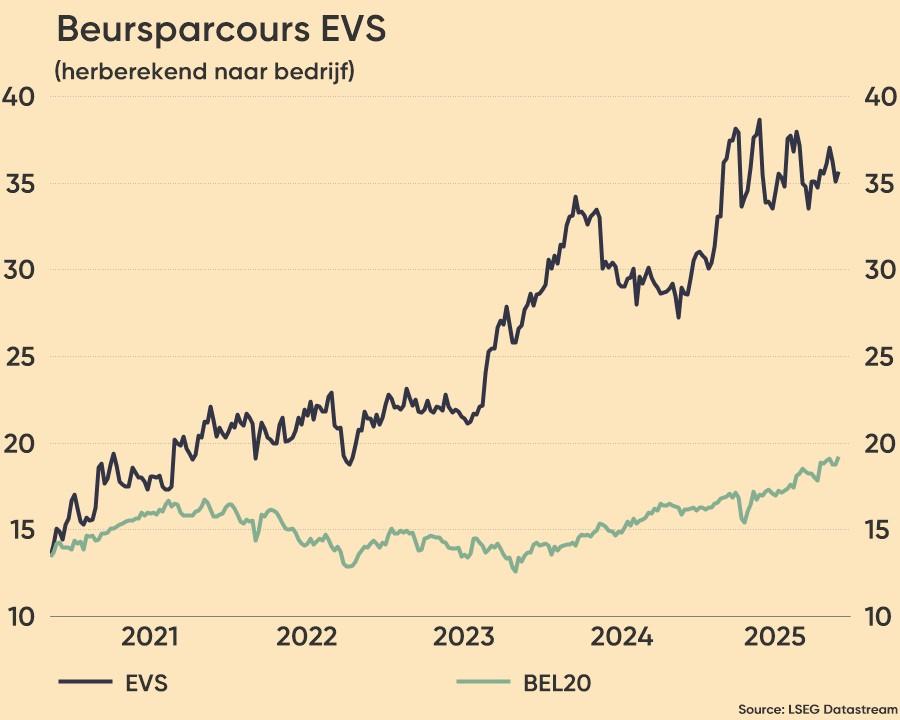

EVS (Kopen, €45,0 koersdoel, 23% potentieel)

Met 13% koerswinst tot dusver in 2025 is (nog?) geen grand cru jaar voor de wereldleider in live videoproductie- en replaytechnologieën. Een zwakke dollar en tariefonzekerheid drukte de halfjaarresultaten licht onder verwachting en kleurde de jaarvooruitzichten slechts “voorzichtig optimistisch”.

Strategische overnames van Telemetrics en XD Motion en het 100 miljoen dollar sterke orderboek moet de EBITDA tegen 2028 aanjagen tot 72 miljoen euro, en het rendement op ingezet vermogen tussen 25% en 30% houden.

Voor een schuldenvrije balans met 85 miljoen euro netto cash tegen einde 2026 en 18,5% EBITDA-marges betaalt u amper 2x de boekwaarde. En dan moet het eventrijke sportjaar 2026 nog beginnen, met onder meer de FIFA World Cup, de Olympische Winterspelen en de Commonwealth Games.

LSE Group (Kopen, £11,50 koersdoel, 22% potentieel)

Na de overname van Refinitiv vervelde de London Stock Exchange Group tot een krachtpatser op het vlak van infrastructuur en data voor financiële markten. De halfjaaromzet dikte 8% aan op autonome basis op, de winst trok 20% hoger en de lat voor de bedrijfskasstroom (EBITDA) in 2025 werd hoger gelegd. Er volgde een aandeleninkoop aan en een 14,6% vetter interimdividend, terwijl met Microsoft wordt ingezet op AI-gebaseerde data-analyse.

De vraag naar data groeit aanzienlijk. Zo is er een stijging van 40% in de vraag naar tickers. Het grootste deel van de data wordt momenteel verkocht via een abonnementsmodel, waarbij gewerkt wordt met verbruiksbanden. Wanneer een klant boven een bepaalde bandbreedte uitkomt, stijgt de prijs in het volgende jaar. LSEG wil geleidelijk overstappen naar een consumptie-gebaseerd prijsmodel, maar niet volledig. Tot nu toe ontbrak de technologie om dataverbruik nauwkeurig te meten; een nieuw systeem wordt nu geïmplementeerd om dit mogelijk te maken.

Dat het VK als financieel centrum onder druk staat en er vers beursbloed slechts druppelsgewijs doorvloeit speelt minder rol (omzet uit data en analytics: 67%). De groep koopt 1 miljard pond eigen aandelen in, die ver onder hun eerder niveau in 2025 noteren aan 19,5x de winst voor 2026, bij 50% EBITDA-marge en een rendement op vrije kasstroom van 6,2%.

.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1763374603289/cq5dam.web.2000.9999.jpeg)