Duurdere olie remt herstel Belgische economie maar beperkt af

- 1. Inleiding

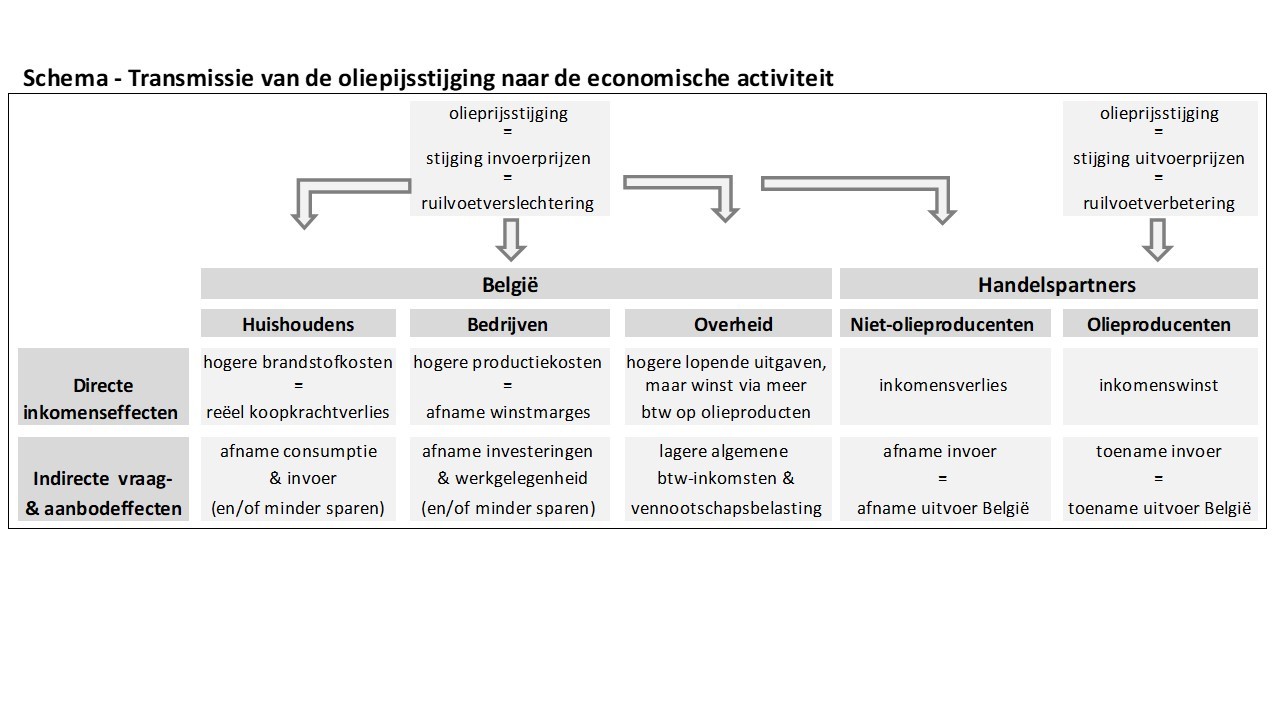

- 2. Negatief ruilvoet- en inkomenseffect

- 3. Indirecte vraag- en aanbodeffecten

- 4. Groei-impact

Lees de publicatie hieronder of klik hier om de PDF te openen

Abstract

De voorbije weken piekte de prijs voor een vat Brentolie iets boven 70 dollar per vat. Tegenover de lage notering van zo’n 20-25 dollar een jaar geleden is dat een forse toename. De prijsstijging van de afgelopen maanden is een negatieve externe schok voor de Belgische economie. Als de prijs tot eind 2021 rond het huidige hogere niveau blijft, wat we verwachten, dan betekent dit een directe stijging van de factuur voor ingevoerde olie van 1,2% van het bbp in 2021 tegenover 2020. Dat is meer dan gemiddeld in de eurozone, omdat de Belgische economie relatief olie-intensief is. Het overgrote deel van die hogere factuur (naar raming ruim drie kwart) komt toe aan de bedrijven, een veel kleiner (zo’n vijfde) aan de huishoudens en een kleine rest aan de overheid. Naast dit directe negatieve inkomenseffect heeft de olieprijsstijging indirecte negatieve effecten op de reële economische activiteit, in de mate dat huishoudens, bedrijven en de overheid hun bestedingen zouden aanpassen. Volgens een ruwe inschatting zal de impact van een aangehouden hogere olieprijs op de Belgische reële bbp-groei in 2021 evenwel beperkt blijven tot hooguit enkele tienden van een procentpunt. Dat is ruim onvoldoende om het verwachte economische herstel, dat vanaf de zomer vaart zal winnen, in het gedrang te brengen.

De prijs van een vat Brentolie verdrievoudigde het voorbije jaar van een dal van 23 dollar eind maart 2020 tot zo’n 70 dollar vandaag. De ontwikkeling contrasteert fel met die van begin 2020. Toen tuimelde de olieprijs naar beneden als gevolg van het samenvallen van een bij de start van de pandemie imploderende vraag met een prijzenoorlog tussen Saoedi-Arabië en Rusland. Door de forse prijsstijging van de voorbije maanden noteert de olieprijs vandaag opnieuw rond het peil van begin 2020 (figuur 1). De indrukwekkende rally van de olieprijs heeft meerdere verklaringen. Aan de aanbodkant dreef de productiebeperking door OPEC+ (het kartel van olieproducerende landen) de prijs op. Daarnaast was er een herstel van de vraag naar olie, eerst vooral door grootverbruiker China, waar de economie relatief snel terug aantrok na de covid-19-schok, maar later ook elders naarmate de tweede pandemiegolf economisch minder zwaar bleek. De jongste maanden werd de olieprijs verder ondersteund door het positieve nieuws over de vaccins en extreem koud weer in een aantal landen. Zeer recent piekte de prijs nadat een oliesite in Saoedi-Arabië, de grootste olieproducent ter wereld, werd aangevallen door Jemenitische rebellen.

De KBC-vooruitzichten gaan ervan uit dat de olieprijs nog heel 2021 in de buurt van het huidige hogere niveau, zo’n 70 dollar per vat Brentolie, zal blijven. Dit impliceert dat de gemiddelde olieprijs dit jaar ruim de helft hoger zal liggen dan die gemiddeld in 2020. In wat volgt gaan we na wat daarvan de gevolgen zijn voor de Belgische economie. We schetsen de theoretische implicaties van een olieprijsstijging en geven er een cijfermatige invulling aan. Concreet uiten de gevolgen zich in een negatief ruilvoet- en inkomenseffect en in indirecte vraag- en aanbodeffecten. We proberen een inschatting te maken van de mate waarin een en ander het herstel van de economische activiteit in België in 2021, volgend op de covid-19-crisis, schade kan toebrengen.

2. Negatief ruilvoet- en inkomenseffect

In eerste instantie confronteert de opnieuw duurdere oliefactuur de Belgische economie met een onmiddellijke verslechtering van de internationale ruilvoet, d.i. de verhouding tussen de uitvoer- en invoerprijzen (zie schema). Door de hogere olieprijs zullen de invoerprijzen immers hoger uitvallen dan zonder de olieprijsstijging het geval zou zijn geweest. Dit negatieve ruilvoeteffect wordt wel getemperd in de mate dat bedrijven een deel van hun hogere oliekosten doorrekenen in hun uitvoerprijzen. Naast de invoer van ruwe olie drijft België bovendien veel handel in (half)afgewerkte olieproducten, waarvan de prijs eveneens aan de ruwe-olieprijsstijging onderhevig is. Maar de impact daarvan op de ruilvoet is allicht beperkt, aangezien de invoer en uitvoer van (half)afgewerkte olieproducten ongeveer aan elkaar gelijk zijn (figuur 2).

.JPG/_jcr_content/renditions/cq5dam.web.960.9999.jpeg.cdn.res/last-modified/1672930194097/cq5dam.web.960.9999.jpeg)

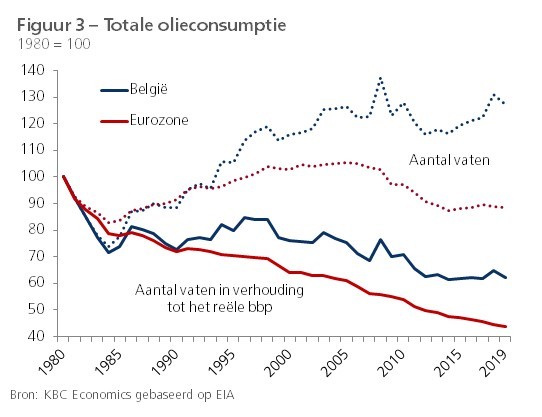

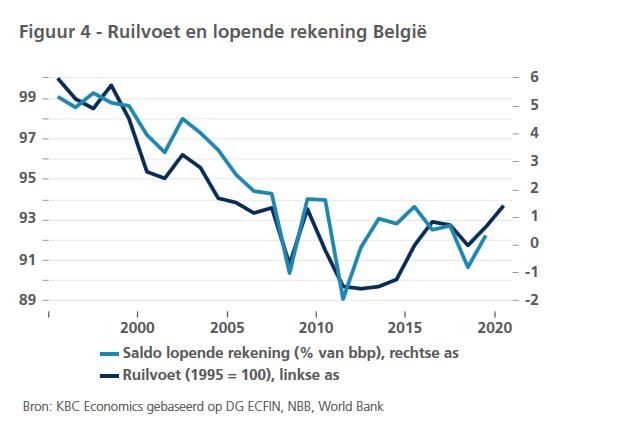

België consumeerde in 2019 zo’n 665.000 vaten olie per dag. Gerelateerd aan het volume van de totale economische activiteit bleef die consumptie sinds 2012 redelijk stabiel. Rekening houdend met de reële bbp-krimp van 6,3% in 2020 en een door ons verwachte economische groei van 4,0% in 2021, kunnen we zo de olieconsumptie in 2020 en 2021 ramen op circa 624.000 respectievelijk 649.000 vaten per dag. Als de olieprijs rond het huidige hogere niveau blijft, wat we verwachten, betekent dit een directe stijging van de oliefactuur voor ingevoerde ruwe olie in 2021 van 5,7 miljard euro op jaarbasis tegenover 2020, of zowat 1,2% van het bbp. Dat verlies is groter dan gemiddeld in de eurozone, omdat de Belgische economie relatief olie-intensief is. Gerelateerd aan de omvang van het bbp is de olieconsumptie bijna twee derden hoger dan in de hele eurozone. Sinds 1980 nam de olieconsumptie in verhouding tot het reële bbp wel met ruim een derde af. Maar deze vermindering van de olieafhankelijkheid was kleiner dan gemiddeld in de eurozone, waar de olieconsumptie in verhouding tot het reële bbp meer dan halveerde (figuur 3). De hogere uitgaven voor ingevoerde olie dragen bij tot een verslechtering van de lopende rekening van de Belgische betalingsbalans. Figuur 4 toont dat destijds, tussen eind de jaren 90 en 2012, de toen veel forsere en langdurigere olieprijsstijging de ruilvoet fors heeft doen verslechtering, wat heeft bijgedragen tot het wegsmelten van het grote lopende overschot dat België tot 2000 boekte op de betalingsbalans (figuur 4).

De duurdere oliefactuur van ruim 6 miljard euro verlaagt ook het inkomen dat beschikbaar is voor de binnenlandse bestedingen. Er is dus een negatief inkomenseffect, dat verdeeld wordt tussen de huishoudens, bedrijven en overheid. Hoe die verdeling precies is, hangt af van de mate waarin zij zelf olie consumeren, van de mate waarin bedrijven de hogere oliekosten wel of niet doorrekenen aan hun afnemers en de mate waarin de overheid een deel van het lager inkomen al dan niet compenseert via hogere belastingen. Op zijn beurt heeft dit inkomenseffect indirecte negatieve effecten op de economische activiteit in België, afhankelijk van de mate waarin de huishoudens, bedrijven en overheid hun bestedingen als gevolg van de olieprijsstijging effectief aanpassen (zie schema).

3. Indirecte vraag- en aanbodeffecten

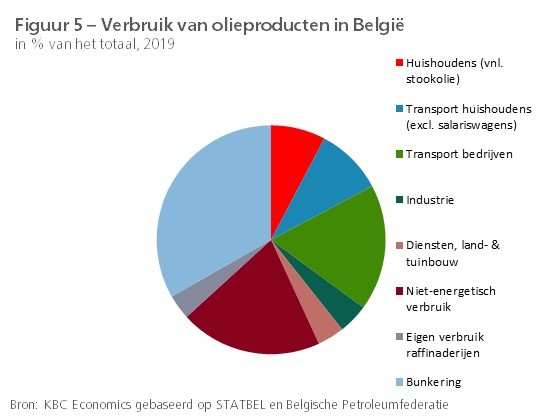

Het inkomenseffect uit zich concreet in het eindverbruik van olieproducten. Voor de huishoudens gaat het vooral om auto- en huisbrandstof. Zij verbruikten in 2019 afgerond zo’n 8 miljard liter benzine, diesel en huisbrandolie (het brandstofverbruik door salariswagens niet meegerekend)1. Dat komt overeen met 17% van het totale verbruik van olieproducten in België (figuur 5). Gerekend aan de gemiddelde jaarprijs van de drie producten in 2019 is dat bijna 8 miljard euro. Voor 2020 zijn er nog geen cijfers beschikbaar over het brandstofverbruik, maar wellicht zal het massale thuiswerken als gevolg van covid-19 het normale verbruik door de huishoudens hebben verstoord (minder autobrandstof, meer huisbrandstof). In het hypothetische geval dat de hoeveelheid verbruikte brandstof in 2020 toch dezelfde was als in 2019 en rekening houdend met de lagere gemiddelde prijzen van auto- en huisbrandstof in 2020 (hierover zijn er wel cijfers), gaven de huishoudens vorig jaar 1,2 miljard euro minder uit dan in 2019 (dat is 0,4% van hun beschikbaar inkomen).

Door de sterke olieprijsstijging van het afgelopen jaar lagen de maximumprijzen voor de drie brandstoffen (benzine, diesel en huisbrandolie) in februari 2021 terug veel (respectievelijk 15%, 21% en 48%) hoger dan tijdens hun dal in april 20202. Indien we er (opnieuw hypothetisch) van uitgaan dat de hoeveelheid brandstofverbruik in 2021 dezelfde is als die in 2019 (een normalisatie van het wegverkeer post-covid-19 kan daartoe bijdragen) en de prijzen van benzine, diesel en huisbrandolie tot eind 2021 constant blijven op de huidige hogere niveaus, dan komt dat voor de huishoudens neer op zo’n 0,6 miljard euro meer uitgaven op jaarbasis, of circa 0,2% van het geraamde beschikbaar inkomen in 2021. Uiteraard is dit maar een simulatie, die sterk onderhevig is aan de gemaakte veronderstellingen. Ze illustreert wel de grootteorde van het inkomenseffect.

Tenzij de huishoudens de koopkracht die wegvalt door de hogere oliefactuur minder zouden sparen, zal de olieprijsstijging leiden tot minder consumptie (= negatief vraageffect). In vergelijking met de eurozone is dat effect in België wat groter, omdat energiedragers in de Belgische consumptiemand een relatief belangrijkere plaats innemen. Het opwaartse effect van de prijsstijging op de algemene consumptieprijsindex is bovendien groter dan op de gezondheidsindex, omdat die laatste de prijs van autobrandstoffen buiten beschouwing laat. Net zoals de huishoudens bij een olieprijsdaling (zoals in 2020) koopkracht winnen door het gebruik van de gezondheidsindex voor de indexering van de lonen, zien zij omgekeerd bij een stijging van de olieprijs hun koopkracht via de indexering op basis van de gezondheidsindex extra aangetast (zie ook de kadertekst voor de impact van de olieprijsstijging op de algemene inflatie).

Bedrijven zijn verantwoordelijk voor het overgrote deel (ruim drie kwart) van het verbruik van olieproducten (figuur 5). Het gros daarvan betreft niet-energetisch verbruik van olie (d.w.z. als grondstof i.p.v. brandstof) en bunkering (d.i. het tanken van bunkerolie door vliegtuigen en zeeschepen in een haven of luchthaven). Het directe verlies van de olieprijsstijging voor de bedrijven is dan ook significant groter dan dat voor de huishoudens. Net als voor de huishoudens is de negatieve weerslag in België groter dan gemiddeld in de eurozone, als gevolg van de relatief hoge energieafhankelijkheid van de productie. Ongeveer 40% van de Belgische bedrijven behoort tot een energie-intensieve sector, tegenover maar 30% gemiddeld in de eurozone. Voor de bedrijven heeft de olieprijsstijging een direct negatief effect op hun rendabiliteit. In de mate dat hun productiekosten sneller toenemen dan hun verkoopprijzen nemen hun winstmarges af. Als gevolg van de lagere rendabiliteit (en ook omdat de consumptievraag afneemt) zullen de bedrijven hun investerings- en rekruteringsplannen mogelijk neerwaarts bijstellen (= negatief aanbodeffect).

Ook de Belgische overheid verliest op de korte termijn als gevolg van hogere lopende energie-uitgaven. Dat directe verlies is wel veel beperkter dan dat van de huishoudens en de bedrijven gezien haar relatief lage olieverbruik. De overheid wint wel btw-inkomsten op duurdere olieproducten. Het accijnsbedrag op brandstoffen daarentegen ligt vast per liter en schommelt dus niet rechtstreeks mee met de olieprijs3. Anderzijds nemen de ontvangsten voor de overheid indirect af naarmate de algemene btw-inkomsten en vennootschapsbelasting lager zullen uitvallen door een zwakkere consumptievraag en afgenomen winstgevendheid van bedrijven.

Ten slotte uit het negatieve effect van de olieprijsstijging op de economische activiteit zich ook in het verloop van de netto-uitvoer. Aangezien de belangrijkste handelspartners eveneens getroffen worden door een ruilvoetverslechtering, zal België indirect te lijden krijgen onder een geringere buitenlandse vraag. Anderzijds lekt door de zwakkere binnenlandse consumptie in België een kleiner deel via de invoer weg naar het buitenland. Het uiteindelijke handelsvolume-effect hangt verder ook af van de mate waarin olieproducerende landen door hun hogere olie-inkomsten meer vanuit België zullen invoeren. De impact daarvan blijft evenwel gering, want het aandeel van de grote olieproducerende landen (de OPEC-landen aangevuld met Rusland, Mexico en Noorwegen) in de Belgische uitvoer is beperkt tot slechts 5%.

De indirecte vraag- en aanbodeffecten van een olieprijsstijging geven ceteris paribus aanleiding tot een lagere economische groei. Hoe groot deze impact op de reële bbp-groei juist is, hangt af van onzekere factoren, waaronder de persistentie van de hogere olieprijs en de mate waarin de vraag- en aanbodeffecten zouden worden getemperd door minder sparen van de huishoudens en/of de bedrijven. Huishoudens en bedrijven moeten eerst overtuigd geraken van de duurzaamheid van de prijsstijging en passen hun bestedingsgedrag daardoor veelal slechts met enige vertraging aan. In tegenstelling tot de directe effecten op de inflatie (zie ook kader hierboven), impacteert de olieprijsstijging de economische groei daardoor meer geleidelijk.

De Nationale Bank van België (NBB) maakte in 2010 een uitvoerige raming van de groei-impact van een olieprijsverandering. De berekeningen kaderden binnen een gemeenschappelijke analyse van de nationale centrale banken van het Eurosysteem ten behoeve van het Structural Issues Report dat de Europese Centrale Bank (ECB) dat jaar publiceerde4. Volgens de NBB-berekening doet een stijging met 10% van de in dollar luidende ruwe-olieprijs het Belgische reële bbp gecumuleerd na één jaar met 0,09% dalen, na twee jaar met 0,30% en na drie jaar met 0,46%. Dat is ruim meer dan in de eurozone, waar de bbp-daling na drie jaar gecumuleerd 0,24% bedraagt. Naast België zou de impact ook in Duitsland en Italië vrij groot zijn (figuur 6). De grotere impact in België vloeit voort uit een sterker effect op de investeringen en netto-uitvoer, terwijl de daling van de particuliere consumptie beperkter blijft doordat de partiële indexering de afname van de reële lonen mildert. De grotere impact van een olieprijsschok is daarnaast ook vooral een exponent van de grotere olieafhankelijkheid van België. In de buurlanden Nederland en Frankrijk is de impact significant kleiner: voor Nederland heeft dat te maken met zijn uitgestrekte gasvelden, voor Frankrijk met de keuze om zoveel mogelijk kernenergie aan te wenden.

Op basis van de KBC Economische Vooruitzichten van maart verwachten wij dat de prijs van ruwe olie zich tot eind 2021 handhaaft in de buurt van 70 dollar per vat. Dit scenario zou betekenen dat de prijs in 2021 gemiddeld 52% hoger zal liggen dan gemiddeld in 2020. Als een 10%-prijsstijging in dollar na één jaar 0,09 procentpunt economische activiteit kost, zoals de NBB-berekening suggereert, dan zou de prijsstijging van olie met zowat de helft de Belgische reële bbp-groei in 2021 ceteris paribus met zo’n 0,45 procentpunt drukken. In de veronderstelling van een verder ongewijzigde olieprijs is na twee jaar het gecumuleerd effect 1,5%, of dik één procentpunt minder groei in 2022.

Uiteraard betreft het hier een erg ruwe becijfering die met veel onzekerheid is omgeven. Vooreerst is de olieafhankelijkheid van de Belgische economie sinds 2010, toen de NBB haar becijfering maakte, verder afgenomen. Hierdoor zal ook de impact van een olieprijsverandering vandaag kleiner zijn. Bovendien werden de simulaties van de NBB uitgevoerd bij ongewijzigde wisselkoers. Een deel van het hierboven becijferde groeiverlies in 2021-2022 zou evenwel gedeeltelijk gecompenseerd kunnen worden door de door ons verwachte depreciatie van de dollar, die de gemiddelde olieprijsstijging in euro afzwakt. Verder wordt ook geen rekening gehouden met de nog werkzame economische gevolgen van eerdere olieprijsveranderingen. Vóór de prijsstijging van het afgelopen jaar was de olieprijs plots fel gezakt. Zelfs met de recente prijsstijging bevindt de actuele olieprijs zich daardoor nog altijd op een eerder laag niveau (figuur 1). Zo bedroeg de olieprijs sinds 2000 in nominale termen gemiddelde 64 dollar per vat, wat slechts beperkt lager is dan de huidige prijs. Op langere termijn houdt de belangrijkste onzekerheid verband met de persistentie van de hogere olieprijs. Wij gaan er in onze vooruitzichten alvast van uit dat olie vanaf 2022 opnieuw iets goedkoper zal noteren. Aan de aanbodzijde is er de mogelijkheid van een bijkomend aanbod door een terugkeer van Iran op de wereldwijde oliemarkt, indien de nieuwe Amerikaanse regering de sancties tegen het land opheft. Aan de vraagzijde is er de ‘vergroening’ van de wereldeconomie, die de olieprijs structureel onder neerwaartse druk houdt.

Al deze factoren maken dat het negatieve effect van de voorbije olieprijsstijging op de Belgische economische groei allicht kleiner is dan hierboven ingeschat. Bovendien kan dit effect overwoekerd worden door andere positieve effecten. Tegen de zomer zal de vaccinatiecampagne tegen het coronavirus op kruissnelheid zijn gekomen en zal wellicht ook het vertrouwen van de huishoudens en de bedrijven bijgevolg vergroten. Hierdoor kan het maatschappelijke en economische leven zich gaandeweg normaliseren en zal het groeiherstel van de Belgische economie allicht meer vaart krijgen. De normalisatie na een historische terugval van de activiteit in 2020 (-6,3%) maakt dat de groei voor 2021 wellicht eveneens een relatief groot cijfer zal zijn. Dat de duurdere olie daar enkele tienden van een procentpunt zou van afknijpen, mag dan wel geen goed nieuws zijn voor het herstel, het brengt het evenmin in het gedrang. Rekening houdend met alle omgevingsfactoren, inclusief de verwachte olieprijs, ramen wij de Belgische reële bbp-groei voor 2021 momenteel op 4,0%, die voor 2022 op 4,1%.

Kader - Hogere en volatiele inflatiecijfers in 't verschiet

Traditioneel vertoont de Belgische inflatie een sterk positief verband met de jaarverandering van de ruwe-olieprijs (figuur K1). Over de periode januari 2007-februari 2021 bedroeg de correlatiecoëfficiënt tussen beide 0,60. De erg lage algemene inflatie in 2020 (0,4% gebaseerd op de geharmoniseerde HICP-index) was dan ook deels te wijten aan de gemiddeld veel lagere olieprijs dat jaar (43 dollar per vat) vergeleken met 2019 (64 dollar per vat). Tot februari 2021 bleef de jaarwijziging van de olieprijs (zij het nog maar beperkt) negatief. Ook de Belgische algemene inflatie daalde in februari 2021 zelfs nog wat tot 0,3%, van 0,6% in januari en 0,4% gemiddeld in 2020. Door de combinatie van de scherpe olieprijsdaling in de lente van 2020 (tot slechts 20-25 dollar) en de recente scherpe olieprijsstijging (tot zo’n 70 dollar) zal de jaarwijziging van de olieprijs de komende maanden fors pieken. Hierdoor zal de erg lage inflatie van begin 2021 de plaats ruimen voor hogere en allicht ook meer volatiele maandcijfers. Rekening houdend met ons olieprijsscenario voor 2021, dat uitgaat van een olieprijs die tot het einde van het jaar tegen 70 dollar blijft, ramen we de Belgische HICP-inflatie voor het volledige jaar 2021 op 1,8%.

1Er zijn geen exacte cijfers over het verbruik van autobrandstof door de huishoudens en bedrijven beschikbaar. Onze raming verdeelt de finale consumptie van brandstof voor het wegtransport (hierover zijn er cijfers) over de huishoudens en bedrijven op basis van het relatief aantal gereden kilometers door beide (ook hierover zijn er cijfers).

2Bij huisbrandolie is de impact van een veranderende olieprijs groter dan bij autobrandstof, omdat de olieprijs daar in vergelijking met de taksen en distributiekosten een veel groter aandeel in heeft. Concreet wordt voor huisbrandolie meer dan de helft van de eindprijs bepaald dor de prijs van olie uit de raffinaderij. Voor benzine en diesel vertegenwoordigt de oliecomponent minder dan een derde van de eindprijs.

3Wel is er het cliquetsysteem, dat ervoor zorgt dat wanneer diesel goedkoper wordt, een deel van de prijsdaling naar de overheid gaat in de vorm van extra accijnzen.

4Zie Baugnet en Dury (2010), “Energiemarkten en de macro-economie”, Economisch Tijdschrift NBB september, en ECB (2010), “Energy markets and the euro area macroeconomy”, Structural Issues Report.