Moody blues, zonder drama

Uit het departement: "Beursblik in een notendop"

De olieprijzen kropen gisteren weer boven de kaap van 100 dollar, omdat er weinig vooruitgang geboekt werd en wordt in de vredesbesprekingen en omdat het verkeer in de Straat van Hormuz tot bijna nul is gedaald. Iran blijft de flessenhals blokkeren door daadwerkelijk schepen in beslag te nemen, terwijl de VS op een soort van informele manier de deadline van het staakt-het-vuren op drie tot vijf dagen legt. Onduidelijkheid, dus, en zeer weinig intentie om op korte termijn een diplomatieke oplossing te verwachten.

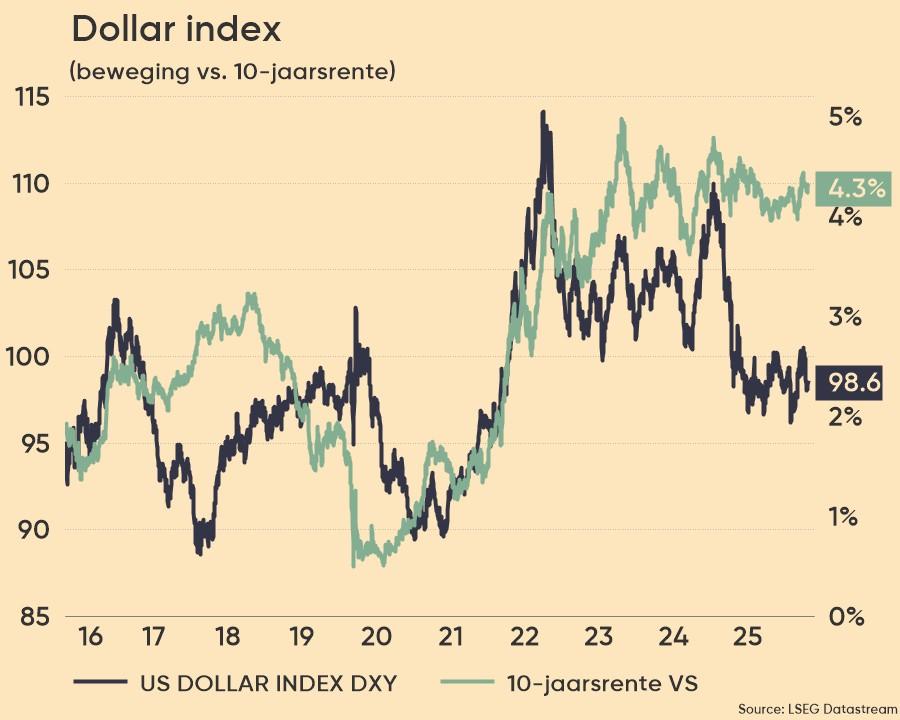

Voor een vat Brent-olie legt u nu 102,9 dollar neer, na een korte piek op 106 dollar en 89 dollar een vijftal dagen geleden. Europees gas kost alweer 44,2 euro per MWh, tegenover een eerdere 38,5 euro. En dus worden de woorden ‘inflatie’ en ‘stagflatie’ weer in de mond genomen, wat de rentes opnieuw wat aanjoeg. De 2-jaarsrente in Duitsland steeg tot 2,57% (dat was 2,4% op 17 april), tegenover een stabiele 3% op 10 jaar. In de VS stegen beide tellers tot 3,81% en 4,32%. De dollar won ietwat terrein tegenover de euro (€1 = $1,1704), terwijl de dollarindex een dieptepunt bereikte rond 98.

De aandelenmarkten zochten vruchteloos naar inspiratie. De Euro Stoxx ging 0,34% lager, waar de stevige resultaten van ASM International enkel de chipzware AEX-index op het droge hield. Wall Street veegde de energiezorgen strategisch van zich af en trok 1% (S&P500) en 1,6% (Nasdaq) hoger, in een beweging waarbij technologie en energie zich vol in de kijker speelden. Dat was in Europa trouwens niet helemaal anders, al werd dat bizar genoeg gekoppeld aan winst voor de veilige nutsaandelen.

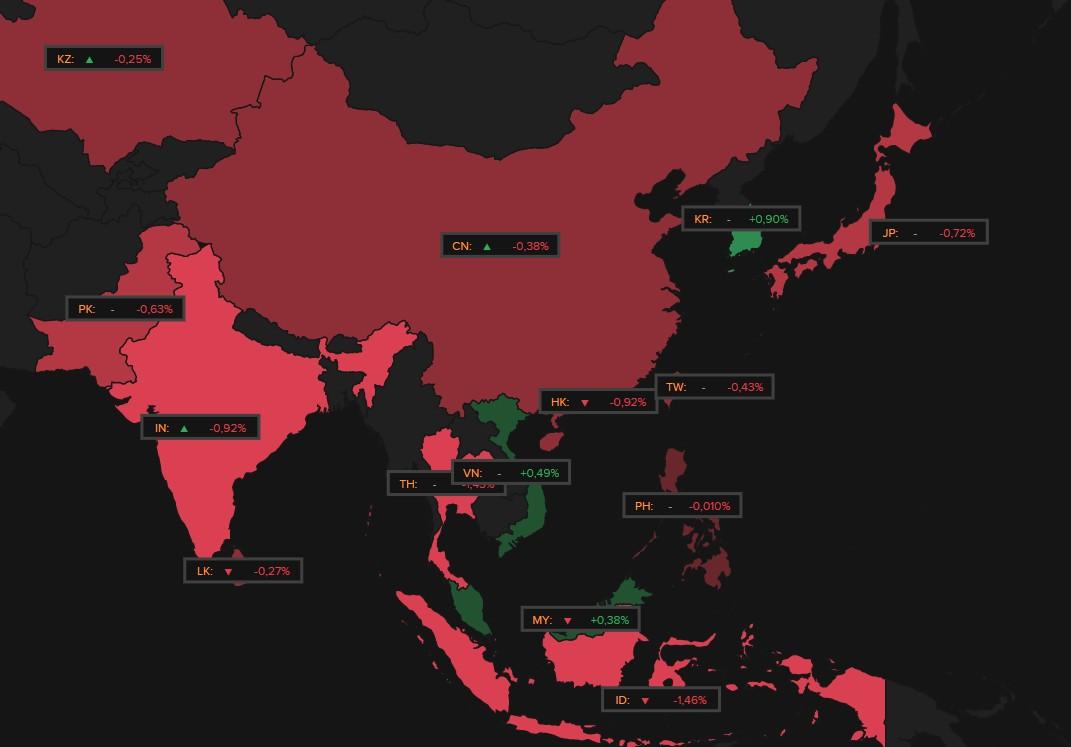

In Azië schalde de “Moody Blues” op de beurszender, want enkel de geheugenchips van Zuid-Korea zorgen voor een vrolijke noot zorgen. Zuid-Korea klokte immers 0,3% hoger af, maar Japan (-0,3%), Taiwan en China (-0,4%) en Hongkong en India (-0,9%) zetten de teneur. En die teneur zullen we vandaag in Europa ook moeten ondergaan, al is er van drama natuurlijk geen sprake omdat de beursindexen nog steeds dicht tegen hun recente records aanschurken.

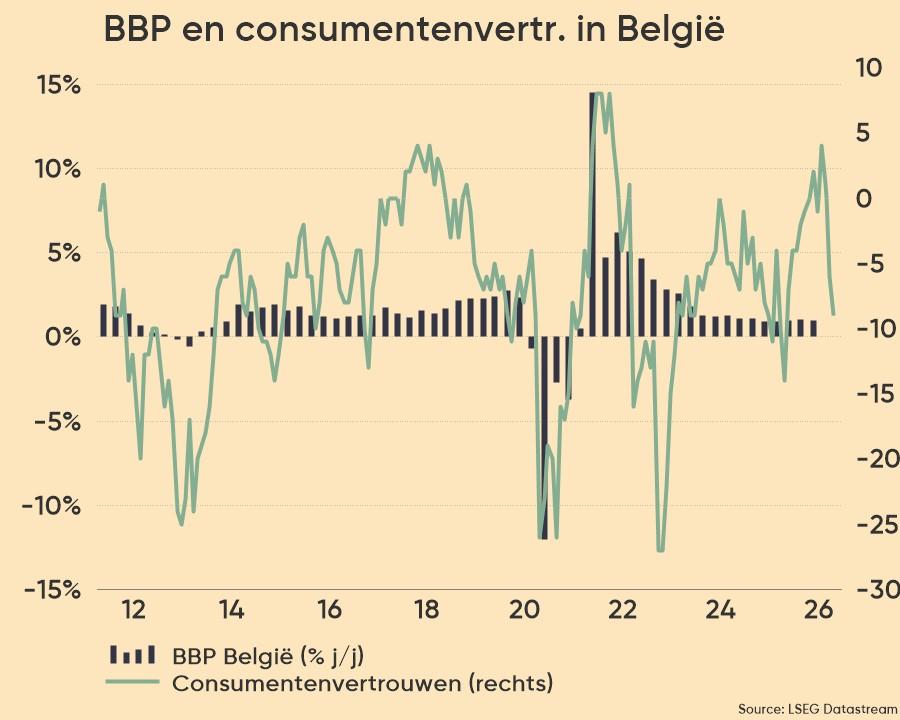

De Belgische consument heeft gesproken

Zoals verwacht daalde het Belgische consumentenvertrouwen in april, en dat was al voor de derde maand op rij zo. De barometer zakte van -6 naar -9 punten, het laagste niveau sinds april 2025. Aan de basis liggen angst voor hogere werkloosheid en de vrees dat er minder gespaard zal kunnen worden, ondanks de verwachtingen over de algemene economische situatie licht verbeterden op maandbasis. Maar goed, het sentiment is duidelijk pessimistisch, onder meer door de oorlog in het Midden-Oosten.

En wat met de autosector?

Afsluiten doen we met koning auto. Er werd in Europa in maart 2026 namelijk 12,5% meer voertuigen ingeschreven dan een jaar eerder: 1,2 miljoen stuks, en dat is meteen het hoogste peil in een meer dan zes jaar. Dat werd ondersteund door aangepaste belastingvoordelen en stimuleringsregelingen, zodat de vier grootste markten in de EU aandikten: Duitsland (+16%), Spanje (+11,7%), Italië (+7,6%) en Frankrijk (+12,9%). De teller in het eerste kwartaal noteert hierdoor 4% hoger op jaarbasis en het aandeel van batterij-elektrische voertuigen bleef stijgen van 15,2% naar 19,4%. In maart alleen al schoten de BEV-registraties 48,9% hoger naar 234.532 stuks, met de vriendelijke groeten van forse hogere brandstofkosten.

Wat mag je vandaag verwachten?

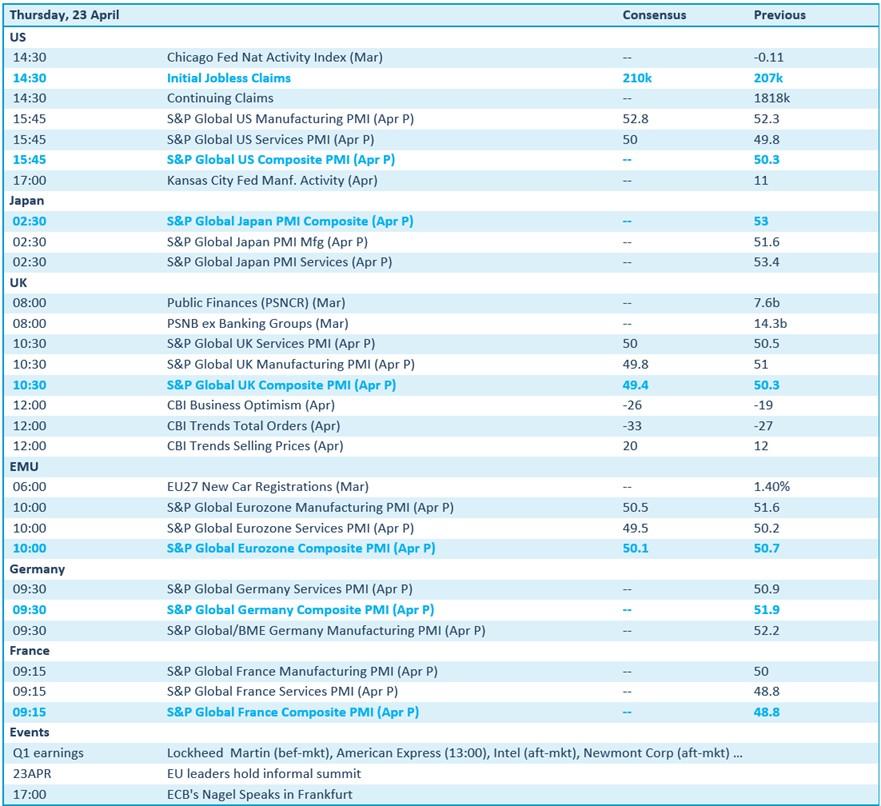

Op de economische kalender vinden we een pak belangrijke PMI-data. U weet wel, de sentimentsdata komende van de aankoopdirecteuren wereldwijd en die als zeer betrouwbare vinger aan de pols fungeren voor de toekomstige economische groei. De cijfers komen uit de VS, Europa, Japan, Frankrijk, en Duitsland. In de marge krijgen we ook de activiteitsindex uit Chicago en de wekelijkse nieuwe werkloosheidsaanvragen uit de VS, terwijl de Europese autoregistraties natuurlijk ook niet te versmaden zijn.

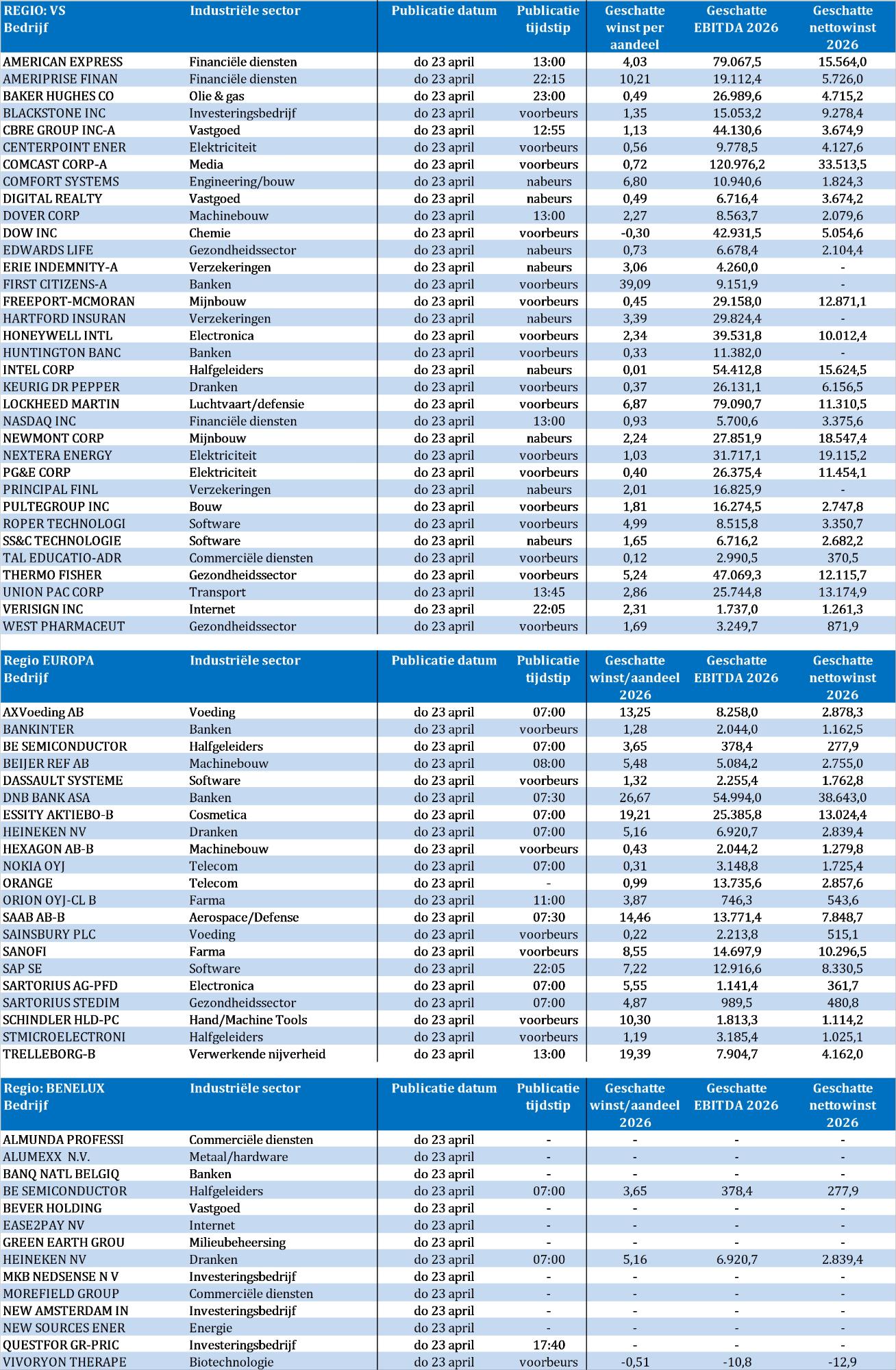

Maar er staan vooral een massa bedrijfsresultaten op het menu, daags nadat we de cijfers van Tesla, ASMI, Servicenow, etc kregen. We kijken onder meer naar American Express, Be Semiconductor Industries, Blackstone, Dassault Systèmes, Dow, Edwards Lifesciences, Heineken, Kinepolis, Intel, Lockheed Martin, Nasdaq, Nokia, Quest for Growth, Sanofi, Sap, Schneider Electric enzovoort. Veel plezier en onthoud dat er nog veel meer aan zit te komen.