Turquie : tester les limites de l’orthodoxie

La livre turque a perdu plus de 40 % de sa valeur par rapport au dollar américain en 2021, plongeant l’économie dans une nouvelle crise monétaire. Contrairement à 2018, où le choc des changes reflétait des déséquilibres extérieurs insoutenables, la braderie actuelle de la livre a été déclenchée par la politique monétaire ultra-libre qui est fermement sous l’emprise du président Erdogan.

La livre turque a perdu plus de 40 % de sa valeur par rapport au dollar américain en 2021, plongeant l’économie dans une nouvelle crise monétaire. Contrairement à 2018, où le choc des changes reflétait des déséquilibres extérieurs insoutenables, la braderie actuelle de la livre a été déclenchée par la politique monétaire ultra-libre qui est fermement sous l’emprise du président Erdogan. En conséquence, l’inflation déjà élevée devrait encore s’accélérer dans les mois à venir pour atteindre environ 50 % en glissement annuel, avec des implications négatives prononcées pour l’économie globale. Bien que nous considérions qu’il est urgent de procéder à un resserrement significatif de la politique monétaire, les autorités locales ont plutôt mis en œuvre des mesures réglementaires très peu orthodoxes pour éviter un ralentissement économique avant les élections de 2023. En l’absence d’une politique monétaire saine, ces mesures ont toutefois peu de chances de briser le cercle vicieux d’une monnaie plus faible alimentant une inflation plus élevée. Plus l’expérience peu orthodoxe de la Turquie durera, plus le risque d’une forte hausse des taux d’urgence et d’un scénario douloureux de hard-landing pour l’économie sera grand.

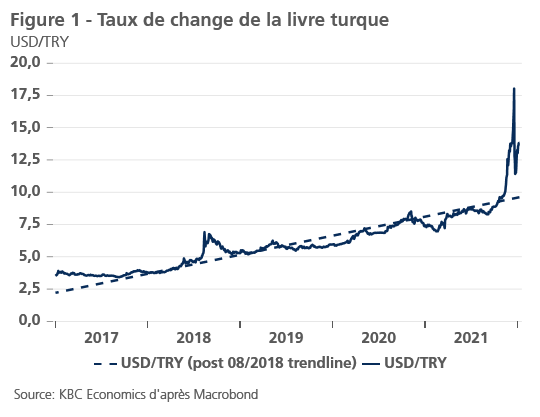

La livre turque a perdu 44 % de sa valeur par rapport au dollar américain en 2021, plongeant l’économie dans une nouvelle crise monétaire (figure 1). Contrairement à la crise de la balance des paiements de 2018, le choc de change actuel n’a pas été déclenché par des tendances insoutenables des soldes extérieurs ; en fait, le solde du compte courant, traditionnellement une source majeure de vulnérabilité, a basculé dans un excédent modéré récemment. Cette fois, la forte baisse de la livre a été causée par un cycle d’assouplissement prononcé de la Banque centrale, dans un contexte de pressions inflationnistes élevées et de préoccupations croissantes en matière de crédibilité.

Un dosage des politiques macroéconomiques défectueux

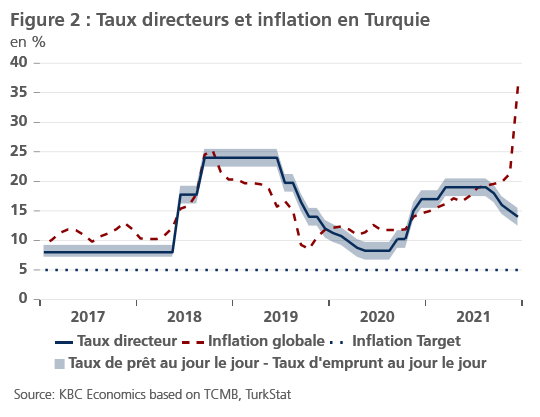

Lors de sa réunion de décembre, la Banque centrale turque (TCMB) a réduit le taux directeur de 100 points de base pour le ramener à 14 %, ce qui représente un assouplissement agressif de 500 points de base en moins de trois mois. Alors que l’inflation globale a bondi à 36 % en glissement annuel en décembre, la TCMB a pris un retard considérable sur la courbe, les taux d’intérêt réels étant désormais profondément négatifs (figure 2). La déconnexion croissante entre les fondamentaux économiques et les actions de politique monétaire reflète la forte pression politique du président Erdogan, bien connu pour sa préférence pour les taux d’intérêt bas. Cela dit, nous considérons que le manque d’indépendance et l’érosion de la crédibilité du TCMB pour maintenir l’inflation sous contrôle sont au cœur des problèmes économiques de la Turquie.

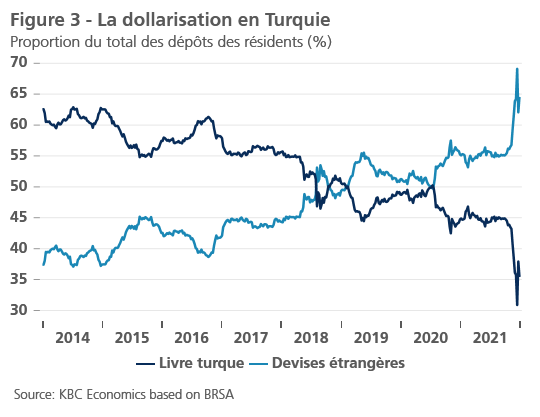

Dans ce contexte, le taux de change de la livre a été mal ancré et les risques pour la stabilité des prix ont fortement augmenté. Avec une répercussion rapide de la dépréciation de la livre sur le taux de change (estimée à environ 30 %) et une augmentation prévue de 50 % du salaire minimum en 2022 (plus de 40 % des travailleurs en Turquie gagnent le salaire minimum), nous nous attendons à ce que l’inflation annuelle atteigne 45-50 % au premier semestre 2022 (en supposant que le TCMB ne fasse pas marche arrière). Certes, l’incertitude autour du profil d’inflation reste énorme et les risques sont clairement orientés à la hausse. En outre, nous voyons un risque notable découlant d’une dollarisation plus rapide de la part des locaux qui pourrait mettre en péril la stabilité financière et, dans le pire des cas, entraîner une perte de confiance dans le secteur bancaire turc (figure 3).

Wat nu voor Turkije?

Wij beschouwen een aantal mogelijke scenario's voor de Turkse economie. Een aanzienlijke verstrenging van het monetaire beleid (voorgeschreven door een standaard Taylor-regel) om de lira te verankeren en de prijsdruk te beteugelen, zou een ommekeer betekenen richting economische orthodoxie. Hoewel dit volgens ons op lange termijn het meest geschikte beleid is, zou een forse renteverhoging waarschijnlijk leiden tot een economische inzinking die vergelijkbaar is met die van 2018. Aangezien de presidents- en parlementsverkiezingen nog maar 18 maanden van ons verwijderd zijn, staat de regering onder toenemende druk - vooral nu president Erdogan in de peilingen aan steun verliest - om een vertraging van de economische activiteit op korte termijn te voorkomen.

Daarom heeft de Turkse regering een mix van regelgevende en administratieve maatregelen genomen, die er grotendeels op gericht zijn de munt te stabiliseren. In december kondigde de regering het nieuwe FX-gekoppelde depositosysteem aan, waarbij depositohouders (door de schatkist) zullen worden gecompenseerd voor elke depreciatie die verder gaat dan de rente op lira-deposito's. Na de aankondiging, en geholpen door de deviezeninterventies van de centrale bank, heeft de lira een deel van haar verliezen goedgemaakt, maar de handel blijft uiterst volatiel omdat de valutamarkt het effectiviteit van de nieuwe aan-deviezen-gekoppelde depositoregeling blijft heroverwegen.

Het risico van een harde landing neemt toe

Volgens ons kan het depositosysteem, gekoppeld aan de wisselkoersen, de lokale overheden wat tijd geven door de stabilisatie van binnenlandse munt (waarbij we de druk op het begrotingssaldo buiten beschouwing laten). Tegen deze achtergrond kunnen de Turkse autoriteiten in de verleiding komen om de rente nog verder te verlagen om de groei in de aanloop naar de verkiezingen van 2023 een impuls te geven, mogelijk in combinatie met extra onorthodoxe regelgeving. Al deze maatregelen bieden echter slechts stabiliteit op korte termijn, als ze al stabiliteit bieden, omdat ze de echte problemen van de economie niet aanpakken, namelijk de vicieuze cirkel van een zwakkere munt die tot hogere inflatie leidt. Met andere woorden, Turkije heeft dringend behoefte aan een alomvattend macro-economisch beleid, voornamelijk in de vorm van een gezond monetair beleid. Hoe langer het onorthodox experiment in Turkije duurt, hoe groter het risico van een scherpe renteverhoging en een pijnlijke harde landing voor de economie.