Tout n'est pas rose sur le marché du travail européen

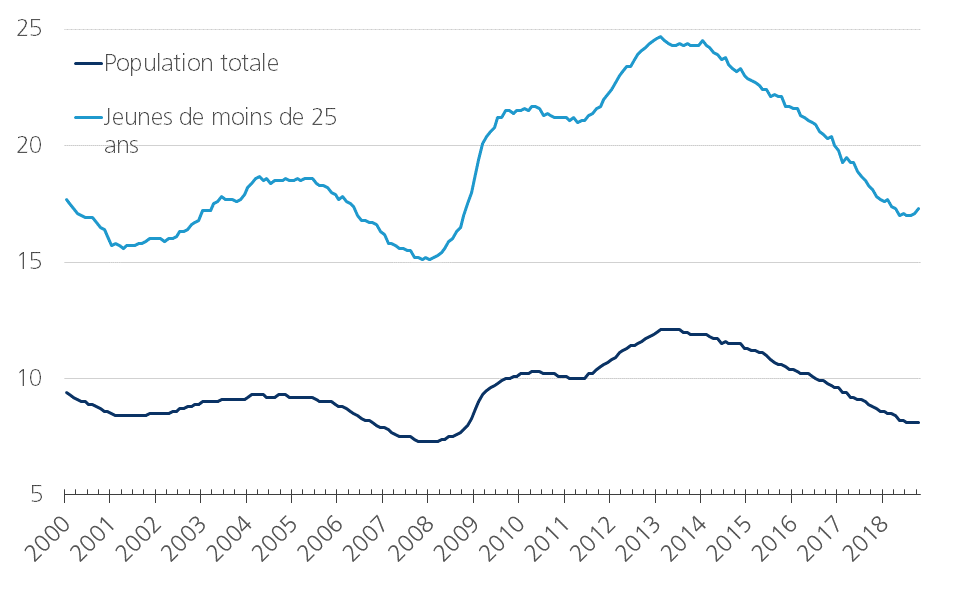

Ces dernières années, le redressement de l'économie a entraîné un net recul du chômage dans la zone euro. Plafonnant à 12,1% au premier semestre 2013, le taux de chômage a chuté à 8,1% en octobre 2018 (figure A).

Figure A – Taux de chômage de la zone euro (en pourcentage de la population active)

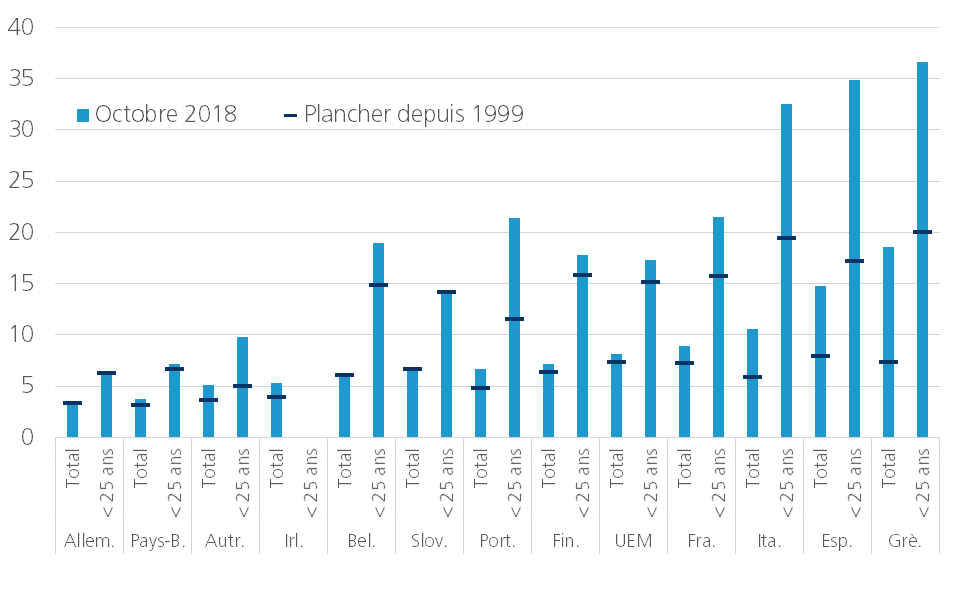

Il se rapproche ainsi de son niveau d'avant la crise financière, tout en restant supérieur au plancher de 2008 (7,3%). Et les différences entre les pays de la zone euro sont considérables. Dans certains pays (Allemagne, Belgique, Slovaquie), le taux de chômage est au plus bas depuis l'apparition de la monnaie unique en 1999 (figure B).

Figure B – Taux de chômage des différents pays de la zone euro (en pourcentage de la population active)

Dans d'autres (Pays-Bas, Autriche, Irlande, Finlande), il en est très proche. Dans les pays du sud de la zone euro, en revanche, l'écart entre le plancher historique et le niveau actuel est encore significatif. Chez les jeunes (moins de 25 ans), il est encore deux fois plus élevé dans la zone euro. En Italie, en Espagne et en Grèce, un jeune sur trois sur le marché du travail est encore sans emploi.

Entre-temps, les alertes concernant l'étroitesse du marché du travail se multiplient. Des enquêtes relatives à la confiance des entrepreneurs démontrent que cette pénurie de main-d'œuvre n'a jamais autant freiné l'activité économique (Commission européenne - figure C). La forte augmentation du nombre d'emplois vacants en 2017 indiquait-elle aussi une pénurie croissante sur le marché du travail. Dans ce domaine, la Belgique figure dans le peloton de tête de l'UE.

Figure C – La pénurie de main-d'œuvre freine la production (pourcentage des entreprises, zone euro)

Dans cet article, nous tentons d'établir un lien entre la croissance économique et plusieurs développements observés sur le marché du travail dans les principaux pays de la zone euro au cours des 15 dernières années. D'un point de vue économique, nous pouvons raisonnablement identifier trois phases au cours de cette période : 1) la période de croissance économique consécutive à l'éclatement de la bulle Internet et antérieure à la crise financière mondiale (2003-2007); la période de la crise financière et de la crise de la dette dans la zone euro (2008-2012); et 3) la période de redressement de la croissance consécutive à la crise de l'euro (2013-2017). Nous ne considérons pas ici les évolutions générales du taux de chômage, mais analysons l'interaction entre le volume de travail, la productivité du travail et la croissance économique.

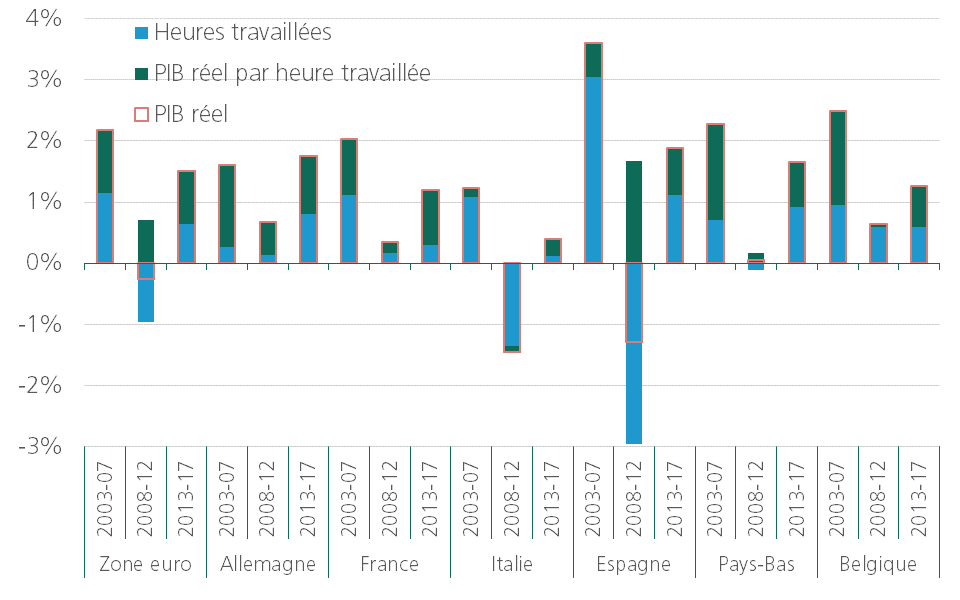

Selon une approche fortement simplifiée, la croissance économique peut être envisagée comme étant le résultat du nombre plus ou moins important d'heures travaillées (le volume de travail) et d'une production plus ou moins élevée (mesurée ici au moyen du PIB réel) par heure travaillée. Le premier établit le lien avec le marché du travail, le second est un étalon de la variation de la productivité du travail. La figure D indique pour chacune des périodes relevées la contribution des deux facteurs à la croissance du PIB réel dans la zone euro et ses six plus grandes économies.

Figure D - Croissance du PIB réel, volume de travail et productivité du travail

On constate que la croissance du PIB réel dans la zone euro était nettement plus basse durant la récente période de reprise que durant la période d'expansion de 2003 à 2007: 1,5% par an en moyenne entre 2013 et 2017 contre 2,2% par an en moyenne entre 2003 et 2007. Ce ralentissement s'observe dans tous les pays à l'exception de l'Allemagne, où la croissance était légèrement plus élevée durant la période récente que dix ans auparavant.

Pour tous les pays représentés ici, la productivité du travail fournit pour pratiquement chaque sous-période une contribution positive à la croissance du PIB réel. Cette contribution varie cependant d'une période à l'autre et les différences d'un pays à l'autre sont considérables. Pour la zone euro dans son ensemble, et plus particulièrement la France, l'Italie et l'Espagne, la croissance moyenne annuelle de la productivité au cours de la dernière période de reprise correspond plus ou moins à celle observée en 2003-2007. En Allemagne, aux Pays-Bas et en Belgique, elle a connu une sérieuse baisse de régime. L'élément le plus frappant est qu'au cours des 15 dernières années, la productivité du travail en Italie n'a pratiquement pas contribué à la croissance du PIB réel. Cette panne de croissance en Italie s'explique en grande partie par la stagnation de la productivité.

La figure D illustre également l'impact important des fluctuations de la croissance économique sur le nombre d'heures de travail et donc sur le marché du travail. Dans la plupart des pays de la zone euro, les fluctuations du volume de travail sont plus marquées que celles de la productivité du travail. C'est en Espagne que l'écart est le plus significatif. Le boom économique antérieur aux années de crise était surtout le résultat d'une forte augmentation du recours à une main-d'œuvre supplémentaire. Celui-ci a considérablement diminué durant les années de crise. L'Italie a connu un scénario comparable, à un rythme nettement plus modéré cependant. Dans le cadre de la reprise économique actuelle, l'Espagne fait relativement bonne figure en ce qui concerne le recours à de la main-d'œuvre supplémentaire. Celui-ci s'accompagne en outre d'une croissance légèrement plus importante de la productivité que durant les années qui ont précédé la crise. Cela témoigne d'un renforcement structurel de l'économie espagnole et explique pourquoi l'Espagne affiche actuellement la croissance la plus solide de la zone euro. L'Italie en revanche ne parvient pas à faire remonter de manière convaincante sa croissance de la productivité, tandis que le recours à de la main-d'œuvre dans l'économie reste au point mort. On comprend dès lors pourquoi le pays reste en queue de peloton en termes de croissance. Mais cela témoigne également des importants défis structurels auxquels est confrontée l'Italie.

L'Allemagne et la France connaissent elles aussi une croissance particulièrement divergente du volume de travail. Dans les années qui ont précédé la crise, la croissance allemande était nettement inférieure à celle de la France, laquelle correspondait alors plus ou moins à la moyenne de la zone euro. La situation s'est complètement inversée après la crise. La croissance du volume de travail a diminué de plus de moitié en France, alors qu'elle a plus que doublé en Allemagne. Le gouvernement hexagonal a donc lui aussi du pain sur la planche pour créer davantage d'emplois. Les réformes du marché du travail figurent donc toujours tout en haut de l'agenda politique, alors que l'Allemagne récolte aujourd'hui les fruits des réformes initiées au début de ce siècle.

La Belgique est le seul pays dans lequel le volume de travail a continué d'augmenter fortement au cours de la période de 2008 à 2012. Cela explique pourquoi la croissance économique est alors restée relativement bonne par rapport aux autres pays de la zone euro. La croissance de la productivité était d'ailleurs totalement à l'arrêt durant cette période. La relative stabilité de la croissance du volume de travail en Belgique est plutôt exceptionnelle et résulte de la politique menée à l'époque.

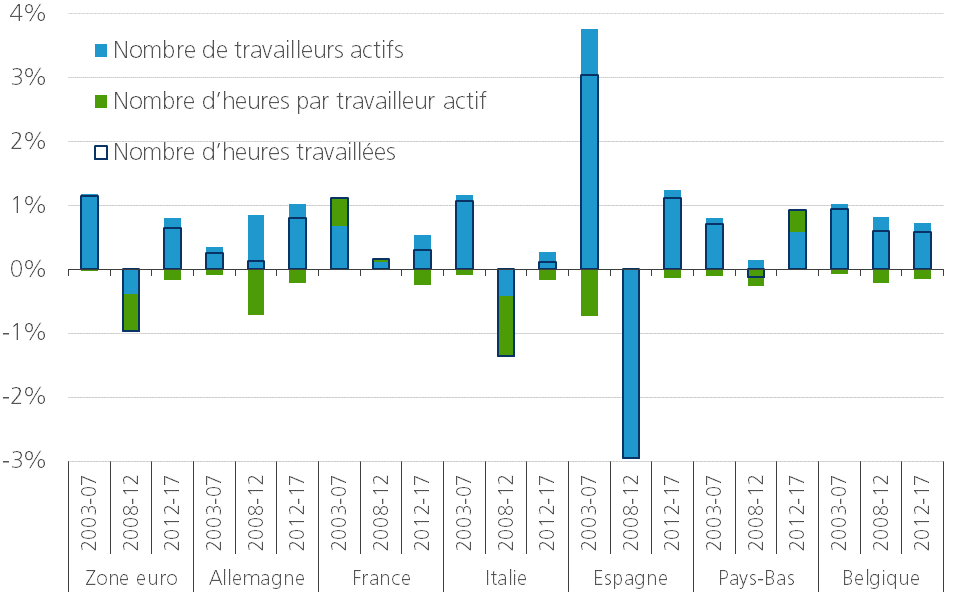

Le volume de travail n'est pas une indication directe du nombre de personnes qui travaillent. Pour établir ce lien, il faut diviser le volume de travail par le nombre de travailleurs actifs (l'emploi) et le nombre moyen d'heures travaillées par travailleur actif (la durée du travail). La figure E montre que l'augmentation du volume de travail dans la zone euro au cours de la période 2003-2007 était presque entièrement attribuable à la croissance de l'emploi. Durant les années de crise, l'emploi a non seulement régressé, mais la durée moyenne de travail par travailleur actif a également fortement diminué. Cette tendance n'a pas encore totalement disparu dans la dernière phase de reprise. La hausse de l'emploi était donc encore légèrement plus élevée que l'accroissement du volume de travail.

Figure E – Emploi et durée du travail (variation sur un an, en %)

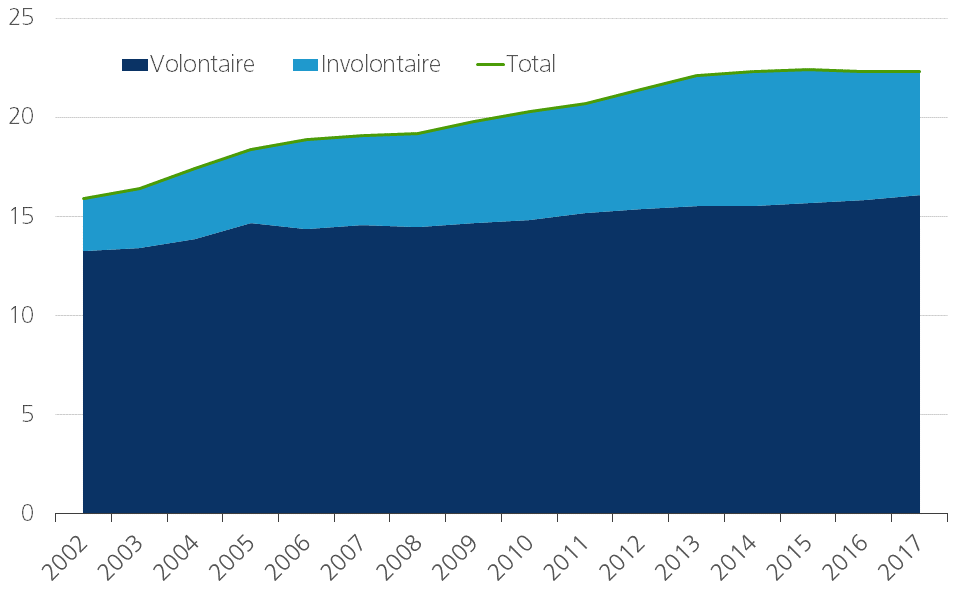

Les variations du nombre moyen d'heures travaillées par travailleur actif peuvent être la résultante de différents facteurs, tels que les évolutions de la durée du travail à temps plein conventionnelle, des heures supplémentaires ou de la proportion de travail à temps partiel. Ces variations s'expliquent à leur tour par la conjoncture et par les évolutions structurelles et socio-économiques qui reflètent un choix de société. Dans la zone euro, la part d'emplois à temps partiel dans l'emploi total a grimpé d'un peu moins de 16% en 2002 à plus de 22% en 2017 (figure F).

Figure F – Travail à temps partiel dans la zone euro (en pourcentage de l'emploi)

Cette augmentation s'est toutefois essentiellement concentrée sur la période de 2003 à 2013. C'est surtout le travail à temps partiel involontaire (autrement dit le fait de travailler à temps partiel à défaut d'un emploi à temps plein) qui avait alors connu une forte hausse. Il est frappant à cet égard de constater que c'était également le cas durant la période de croissance économique relativement solide de 2003 à 2007. Contrairement à cette période, le travail à temps partiel involontaire a diminué au cours de la récente période de haute conjoncture. On pourrait également interpréter cela comme le signe d'une éventuelle aggravation de la pénurie sur le marché du travail. Le nombre de personnes qui travaillent volontairement à temps partiel continue toutefois d'augmenter légèrement. L'augmentation du travail à temps partiel s'observe presque exclusivement au niveau des travailleurs qualifiés, en particulier, mais pas exclusivement, chez les femmes. Par contre, la part de travailleurs à temps partiel peu qualifiés diminue progressivement, tant pour les hommes que pour les femmes.

La E montre que la croissance de l'emploi en Allemagne est nettement supérieure à celle du volume de travail. En Allemagne, la durée moyenne de travail par travailleur actif a passablement diminué, pendant la crise surtout, mais récemment encore durant la période de reprise économique. Sur la base de ce critère, la durée moyenne du travail en Allemagne est la plus courte de tous les pays présentés. En 2017, elle se situait à plus de 13% sous la moyenne de la zone euro, et même à plus de 20% en dessous de la moyenne italienne, la plus élevée des pays présentés. L'évolution en Allemagne reflète notamment le choix des syndicats en faveur d'une réduction du temps de travail dans les négociations sociales et la création de ce que l'on appelle les « mini-jobs » depuis les réformes du marché du travail. Ces éléments ont accentué la baisse du taux de chômage allemand jusqu'à son plus bas historique actuel.

En Belgique aussi, la croissance de l'emploi a dépassé celle du nombre d'heures de travail et la durée de travail moyenne par travailleur actif a donc diminué. Mais cette tendance s'est avérée moins marquée qu'en Allemagne, a fortiori durant les années de crise. D'un point de vue historique, le nombre moyen d'heures de travail par travailleur actif en Belgique se situe légèrement en dessous de la moyenne pour la zone euro. L'écart s'est quelque peu amenuisé au cours des 15 dernières années, car le nombre d'heures travaillées par travailleur actif a un peu moins baissé en Belgique que dans le reste de la zone euro.

La Belgique se distingue néanmoins des autres pays de la zone euro essentiellement par la croissance assez constante et relativement forte du nombre de travailleurs actifs. Sur l'ensemble de la période 2003-2017, la Belgique éclipse les autres nations: 13,6% contre 8,3% pour la zone euro et 11,7% pour l'Allemagne. C'est dans les services publics et les services subsidiés (administration, défense, enseignement, santé et soins) que la croissance s'est avérée la plus forte. Si l'on ne tient pas compte de la croissance de l'emploi dans ces secteurs, c'est l'Allemagne qui domine, avec 9,6%, contre 9,0% pour la Belgique. Il est également à noter qu'au cours de la période récente, les Pays-Bas sont le seul des pays de la zone euro retenus où la croissance de l'emploi s'accompagne d'une augmentation du nombre moyen d'heures travaillées par travailleur actif. Ils occupent d'autre part la deuxième place du classement de la zone euro, après l'Allemagne. La moitié des Néerlandais travaille à temps partiel. C'est grosso modo le double de la moyenne de la zone euro.

La pénurie sur le marché du travail indique qu'un élargissement de l'offre de main-d'œuvre est nécessaire pour maintenir la croissance économique à niveau, et a fortiori pour la renforcer. Cet élargissement peut se faire de différentes manières. En théorie, le temps de travail par travailleur actif peut être relevé. Cela va toutefois à l'encontre des aspirations sociétales. L'augmentation modérée et progressive de la proportion de travail à temps partiel volontaire suggère que de plus en plus de travailleurs actifs préfèrent réduire leur temps de travail. Dans tous les cas, selon les dernières tendances, il semblerait que les Pays-Bas soient le seul pays où le nombre moyen d'heures travaillées par travailleur actif ait augmenté.

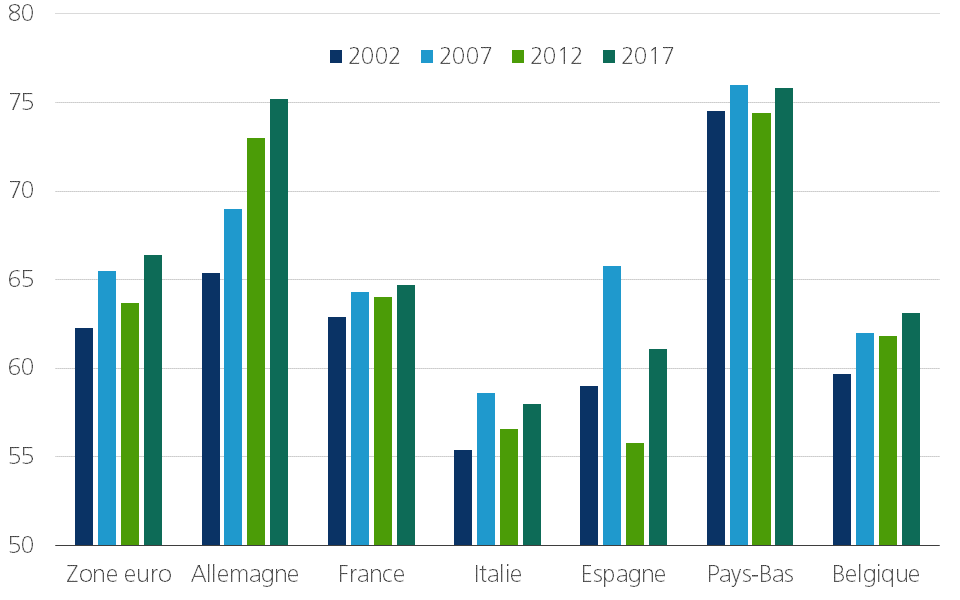

L'augmentation du nombre de travailleurs actifs constitue une autre option pour élargir l'offre d'emploi. La politique gouvernementale mise beaucoup sur cet axe. Ainsi la stratégie « Europe 2020 » vise à l'horizon 2020 un taux d'emploi (la proportion de travailleurs actifs dans un groupe de population donné) de 75% pour les citoyens de l'UE âgés de 20 à 64 ans. À la mi-2018, celui-ci était de 73,2%, mais plusieurs pays sont nettement en deçà de ce score. Compte tenu du vieillissement démographique, il y a à ce niveau encore fort à faire, même pour une tranche d'âge plus large que celle ciblée actuellement par ces objectifs.

L'Allemagne est à cet égard souvent citée en exemple. La forte augmentation du nombre de travailleurs actifs dans l'économie allemande a entraîné une augmentation du taux d'emploi des 15-64 ans de 65,4% en 2002 à 75,2% en 2017 (figure G).

Figure G - Taux d'emploi (nombre de travailleurs actifs en pourcentage de la population, 15 à 64 ans)

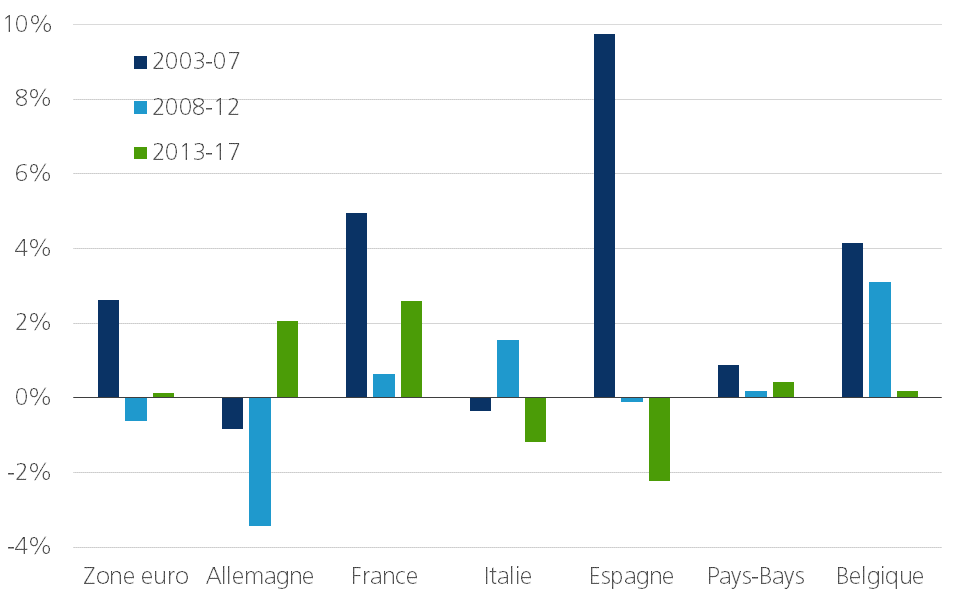

Cette hausse a toutefois également été compensée par une diminution de la tranche d'âge des 15 à 64 ans. Dans la mesure où le taux d'emploi reflète la proportion entre les travailleurs actifs et la population totale dans un groupe d'âge donné, cette proportion peut également augmenter en cas de diminution de la population. Ce fut notamment le cas en Allemagne sur la période considérée, avec un total de 2,3% (figure H).

Figure H - Population âgée de 15 à 64 ans (variation en pourcentage sur la période)

En Belgique, ce groupe a par contre augmenté de plus de 7,5% sur la même période. Cette progression s'est essentiellement produite entre 2003 et 2013 ; depuis lors elle s'est en grande partie évaporée. La solide croissance démographique n'explique pas davantage pourquoi l'accélération de la croissance de l'emploi en Belgique a nettement moins contribué à une hausse du taux d'emploi qu'en Allemagne.

Bien entendu, une progression du taux d'emploi ne contribue à l'accélération de la croissance économique que si elle découle d'une croissance de l'emploi. L'exemple allemand montre que ce n'est que partiellement le cas avec une population qui se contracte. Le figure H montre également que la démographie varie fortement au fil du temps et en fonction des pays. Outre les facteurs naturels tels que les naissances et les décès, les flux migratoires jouent également un rôle. Nous avons donc la preuve donc que l'évaluation de la performance du marché du travail et de la politique du marché du travail nécessite une approche plus large que la simple analyse de l'évolution du taux d'emploi.

Il y a lieu de se concentrer non seulement sur l'ampleur de l'offre de travail, mais aussi de plus en plus sur la qualité de celle-ci. La figure I montre qu'au cours des 15 dernières années, les emplois peu qualifiés ont systématiquement disparu, tandis que les emplois davantage qualifiés n'ont cessé de progresser.

Figure I - Travailleurs actifs en fonction du niveau de qualification (variation sur un an, en %)

Au cours de la période de crise de 2008 à 2012 essentiellement, la disparition des emplois peu qualifiés s'est avérée dramatique, tandis que le recours à des travailleurs actifs hautement qualifiés n'a cessé de croître et que le recours à des travailleurs actifs moyennement qualifiés s'est maintenu à niveau ou n'a que très peu baissé, selon les pays.

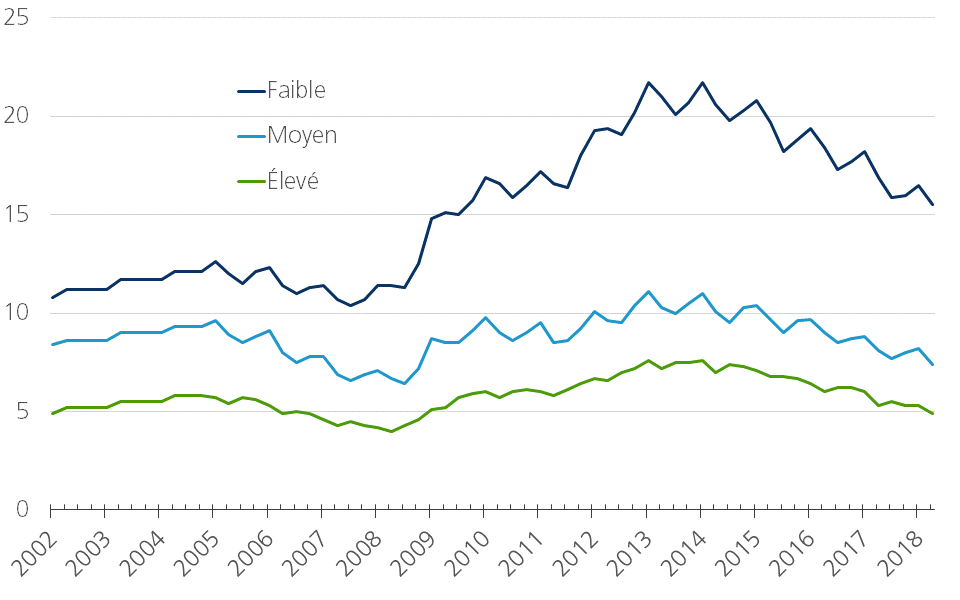

Cela se reflète dans tous les cas dans les chiffres du chômage. Durant les années de crise, le taux de chômage des travailleurs peu qualifiés dans la zone euro a pratiquement doublé, passant d'environ 11% début 2008 à un peu plus de 22% en 2013 (figure J). À la mi-2018, il se situait encore à environ 15%. Le taux de chômage des travailleurs hautement qualifiés a lui aussi pratiquement doublé au cours de la période, mais il est structurellement nettement moins élevé et a entre-temps pratiquement renoué avec son plancher de début 2019, soit moins de 5%.

Figure J – Taux de chômage en fonction du niveau de qualification (en pourcentage de la population active, dans la zone euro)

Il est clair que les indications d'une pénurie sur le marché du travail trahissent avant tout une pénurie de travailleurs qualifiés. Il est important d'y remédier au niveau politique. Cependant, compte tenu du niveau élevé du chômage des travailleurs peu qualifiés, les réformes du marché de l'emploi doivent également stimuler l'intégration de ces derniers dans le circuit économique. Seules l'Allemagne et l'Espagne sont parvenues à transposer la relance économique de ces dernières années en une croissance, certes modeste, de l'emploi au sein de ce groupe.

La baisse du taux de chômage global dans la zone euro est un signal positif. Mais malgré des signaux plus forts d'une pénurie sur le marché du travail, l'objectif du plein emploi est encore loin d'être atteint. Tout n'est pas rose sur le marché du travail européen. Le politique en matière de marché du travail doit encore relever certains défis de taille. Ceux-ci divergent fortement d'un pays à l'autre, tout comme les évolutions sur le marché du travail ont fortement différé au cours des 15 dernières années. Il faut cependant remarquer que le contexte démographique, les aspirations sociétales et les politiques menées d'alors étaient également bien différents. En même temps, il est clair que la création d'emplois et la croissance économique sont indissociables. Il faut de la croissance pour créer des emplois... mais sans une offre de main-d'œuvre suffisante, la croissance économique est difficile à atteindre.