L'excédent du compte courant de l'UEM trahit un déficit d'investissement

Selon le FMI, l'excédent du compte courant de la zone euro restera largement supérieur à 3% du PIB en 2018. Un excédent extérieur aussi élevé est relativement nouveau pour la zone euro. Outre le gonflement de l'excédent de l'Allemagne, cette situation reflète également le sursaut de compétitivité d'un certain nombre d'États membres vulnérables de la zone euro. Toutefois, l'excédent élevé et persistant n'est pas que positif. Il résulte en effet en grande partie de la faiblesse de la dynamique d'investissement européenne, qui sous-utilise l'épargne disponible. À terme, ce déficit d'investissement structurel risque de compromettre le potentiel de croissance de l'économie européenne.

L'excédent le plus élevé du monde

Le compte courant de la balance des paiements de la zone euro affichait en 2017 un excédent de 3,5% du PIB. Selon les dernières prévisions du FMI, il restera largement supérieur à 3% en 2018. En termes absolus, l'excédent extérieur de la zone euro est aujourd'hui le plus élevé du monde : il dépasse ainsi celui de la Chine et du Japon.

Le solde du compte courant, ou solde extérieur, mesure les flux de revenus d'une économie avec l'étranger. Concrètement, il comprend la balance commerciale des biens et services, les paiements de dividendes et d'intérêts internationaux ainsi que les autres transferts internationaux. Une économie affichant un excédent du compte courant gagne en fin de compte davantage sur ses transactions avec l'étranger qu'elle ne dépense pour celles-ci.

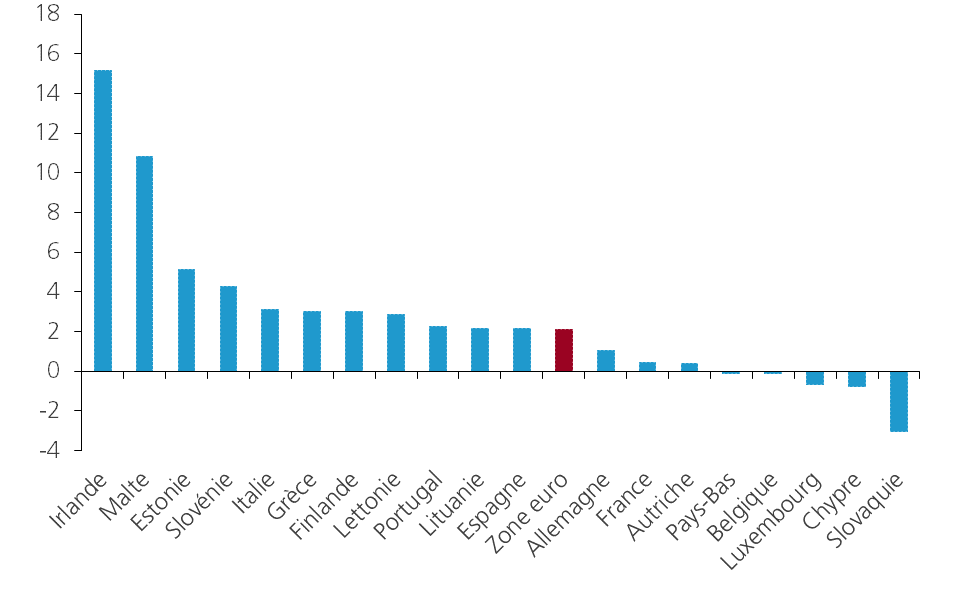

Un tel excédent est relativement nouveau pour la zone euro. Entre l'introduction de l'euro en 1999 et 2011, le compte courant a globalement été équilibré. Ce n'est que par la suite qu'un excédent durable est apparu et n'a cessé d'augmenter. L'excédent de la balance commerciale des biens et services y a le plus contribué. Ainsi que le montre le graphique n°1, cette amélioration résulte non seulement d'un nouvel accroissement de l'excédent de l'Allemagne, mais aussi de celui de la plupart des pays de la zone euro. Cette évolution reflète, entre autres, l'importante consolidation budgétaire effectuée en réponse à la crise des finances publiques. En conséquence, la demande intérieure, et donc la croissance des importations, a été freinée. En outre, les pays périphériques de la zone euro, en particulier, ont entrepris d'importantes réformes de leurs marchés du travail et des produits afin de restaurer leur compétitivité internationale. Plus tard, en 2014, une baisse significative des prix du pétrole a également contribué à l'allègement de la facture énergétique européenne.

Figure 1 - Évolution du solde du compte courant 2012-17 (en points de % du PIB national)

L'illusion mercantiliste

D'un point de vue mercantiliste, l'excédent extérieur de la zone euro est une bonne chose. Il traduit en effet un sursaut de compétitivité de l'économie de la zone euro. Tel est également le raisonnement des responsables politiques allemands, qui défendent ainsi l'important excédent du compte courant national (environ 8% du PIB allemand).

Toutefois, lorsqu'un excédent extérieur devient excessif et structurel, il peut également avoir des effets négatifs sur la prospérité. Ce constat s’applique tant à l’économie concernée qu’à celle de ses partenaires commerciaux.

Ainsi, l'excédent extérieur résolument élevé de l'Allemagne n'a pas contribué à la reprise économique des pays en crise. Ceux-ci ont en effet d'abord dû réduire unilatéralement leur déficit extérieur en limitant de manière drastique la croissance des importations au détriment de la croissance économique. L'une des leçons à en tirer est que les excédents extérieurs excessifs, comme ceux de l'Allemagne, sont désormais également considérés par la Commission européenne comme une violation des règles de la procédure de déséquilibre macroéconomique (Macroeconomic Imbalance Procedure).

Déficit d'investissement

Dans une économie 'fermée' (sans commerce international), les économies et les investissements totaux s'équilibrent par définition. Dans une économie 'ouverte', tout déséquilibre entre les deux composantes peut être compensé par des transactions avec l'étranger. Les excédents ou déficits d'épargne se traduisent alors par des excédents ou des déficits du compte courant de la balance des paiements.

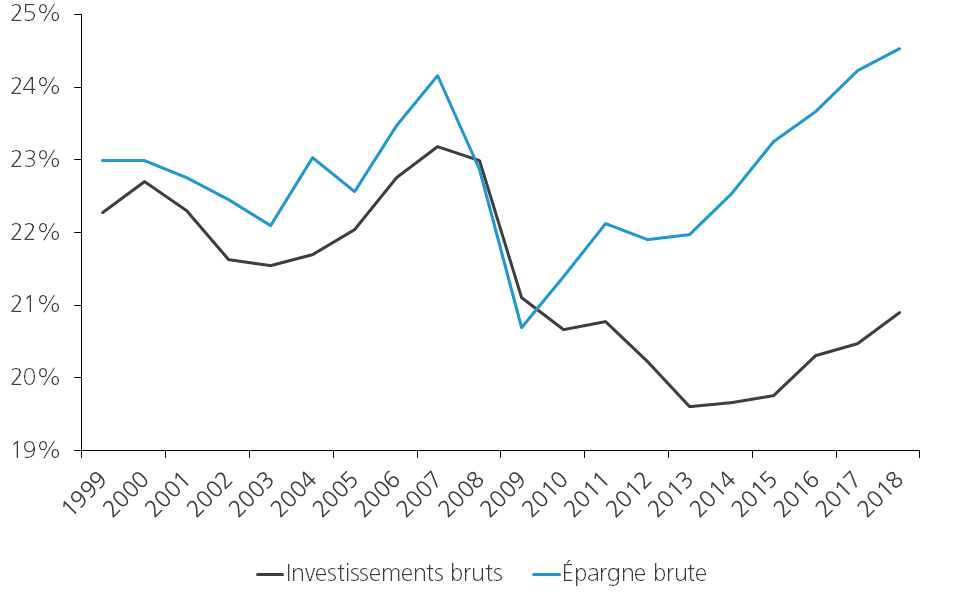

Comme le montre le figure n°2, le compte courant de la zone euro était en équilibre tant que les investissements et les économies évoluaient en parallèle. La période d'accroissement de l'excédent extérieur coïncide à peu près avec la période pendant laquelle le ratio d'investissement est resté à la traîne. Alors que le taux d'épargne brut 'national' a de nouveau dépassé son niveau d'avant la crise, l'écart d'investissement ne s'est pas comblé.

Figure 2 - Épargne et investissements nationaux bruts dans la zone euro (en % du PIB)

L'excédent de la balance courante reflète donc dans une large mesure un manque d'investissements qui, tôt ou tard, aura inévitablement des conséquences négatives sur la croissance de la productivité. Or, c'est précisément cette croissance de la productivité qui doit contribuer à contrebalancer l'impact économique du vieillissement dans les années à venir, une solution dont l'économie japonaise a depuis longtemps prouvé la viabilité.

Il est donc souhaitable qu'un ratio d'investissement plus élevé dans la zone euro, tant dans le secteur privé que dans le secteur public, réduise l'excédent du compte courant dans les années à venir. Avec une demande d'investissement plus élevée, la croissance économique ne devrait même pas en souffrir à court terme. À plus long terme, cela donnera également au potentiel de croissance économique un coup de pouce supplémentaire bien nécessaire.