La réforme des retraites en France risque de devenir la montagne qui accouche d'une souris

Début décembre 2019, les syndicats français ont entamé une série de grèves et de manifestations contre le projet de réforme des retraites, visant à améliorer la viabilité des finances publiques et l'équité du système de retraite. Jusqu'à présent, l'impact économique des grèves est resté limité, mais leur durcissement ou leur prolongation pourrait affecter la confiance et la croissance du PIB, comme ce fut le cas lors du mouvement de protestation des gilets jaunes. Nous pensons que la réforme a encore une chance relativement élevée d'aboutir, mais que des exceptions et des concessions risquent de l’affaiblir.

Une réforme indispensable

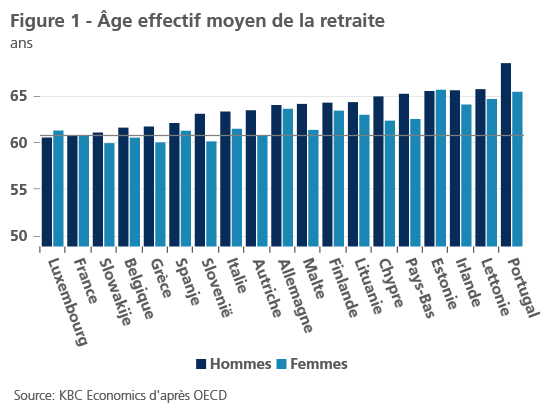

La nécessité de la réforme des retraites en France tient à deux raisons majeures. La première est le coût excessif du système actuel, lié au fait que la France a l'un des âges effectifs de départ à la retraite les plus bas de la zone euro, les hommes en particulier y prenant leur retraite relativement tôt (voir figure1).

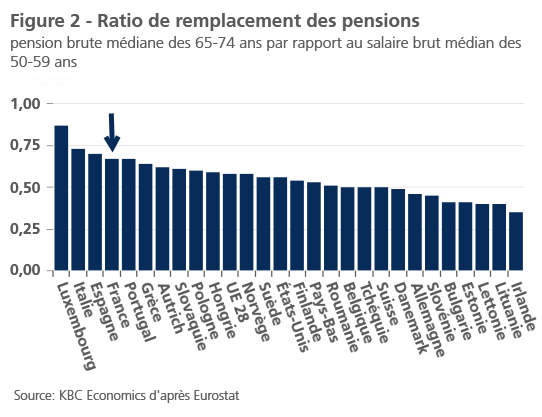

En moyenne, les Français - hommes et femmes - passent environ un tiers de leur vie à la retraite. En outre, la France a également un taux de remplacement élevé, soit le rapport entre la pension brute médiane dans la tranche d'âge de 65 à 74 ans et le salaire brut médian dans la tranche d'âge de 50 à 59 ans (voir figure 2). Les dépenses publiques françaises en matière de charges de pension sont de ce fait beaucoup plus élevées que dans d'autres pays. Ainsi, la France dépense actuellement près de 20% de plus pour les pensions que des pays comparables, tels que la Finlande, l'Allemagne, l'Italie, la Suède et le Royaume-Uni (article IV 2019 du FMI).

La deuxième raison majeure réside dans la très grande fragmentation - et donc l'injustice selon beaucoup - du système de retraite actuel. Celui-ci comprend 42 régimes de retraite privés et publics, accompagnés de privilèges coûteux pour des catégories professionnelles spécifiques, tels que les conducteurs de trains. Le gouvernement français souhaite remplacer ces systèmes par un système universel à points. Chaque point donnerait les mêmes droits, indépendamment du secteur professionnel, ce qui devrait renforcer la transparence et l'équité intergénérationnelle et intersectorielle du système de retraite.

Il serait difficile d'augmenter les impôts ou les cotisations de sécurité sociale pour financer le système de retraite actuel, compte tenu du niveau élevé des dépenses publiques en France. Le plan du président Macron est donc basé sur le relèvement de l'âge effectif de la retraite, principalement sur une base volontaire, afin d'alléger la pression fiscale sur les pensions. L'autre partie du plan, soit la suppression des régimes de pension généreux pour certaines catégories professionnelles, sera en effet largement compensée par des régimes de pension plus généreux pour d'autres groupes.

Le risque de voir la montagne accoucher d'une souris

Le président Macron a d'assez bonnes chances de voir aboutir la réforme du système de retraite. Selon un sondage d'opinion de l'IFOP réalisé en novembre 2019, 76% des Français seraient en effet favorables à une réforme du système de retraite. De plus, le président Macron, dont la popularité n'a pas souffert jusqu'ici de la grève contre la réforme des retraites, a été élu pour sa promesse de transformer la sécurité sociale et le modèle social français. Alors que les élections municipales de 2020 et les élections présidentielles de 2022 se profilent, il risque de perdre le soutien de ses partisans s'il ne tient pas cette promesse. Afin de limiter l'opposition et de faciliter la transition, le gouvernement entend en outre introduire la réforme de manière progressive et seulement à partir de 2025. Le gouvernement promet de surcroît que les droits à pension accumulés antérieurement ne seront pas retirés.

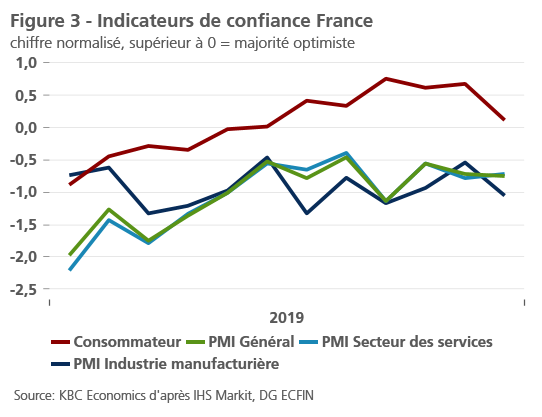

Il n'empêche que la voie de la réforme reste semée d'embuches. Emmanuel Macron n'est pas le premier homme politique français à avoir tenté de réformer le système de retraite. Une tentative d'Alain Juppé en 1995 avait été étouffée dans l'œuf au terme de trois semaines de grèves qui avaient fragilisé la confiance et l'activité économique (avec une chute temporaire du PIB de -0,2 point de pourcentage). Cette fois, seule la confiance des consommateurs semble avoir été quelque peu ébranlée par la grève (voir figure 3). Par rapport à 1995, la grève semble avoir un impact plus limité en raison de la généralisation du télétravail, de la percée des achats en ligne et de l'absence de grèves dans le secteur des transports privés (substitut du transport ferroviaire). Le durcissement ou la prolongation des grèves pourrait avoir des retombées négatives sur la confiance et la croissance du PIB à l'avenir et cela renforcerait la pression sur le gouvernement et renforcerait la pression sur le gouvernement.

L'impact économique des grèves n'est pas le seul obstacle rencontré par le président français. Malgré un soutien marqué à la réforme des retraites, seuls 36% des Français pensent qu'Emmanuel Macron réussira à mettre en œuvre la réforme de manière équitable, ce qui explique le soutien initial élevé pour les grèves. L'adhésion populaire et le taux de participation aux grèves ont diminué récemment, principalement en raison du chaos causé par les grèves pendant la période des fêtes. De plus, le gouvernement a également réussi à relâcher quelque peu la tension en accordant d'ores et déjà quelques exceptions à certains groupes, tels que la police, le personnel navigant, le personnel médical, etc.

Un autre obstacle, qui constitue aussi la principale pomme de discorde dans les négociations entre le gouvernement et les syndicats, est l'âge de la retraite. Le gouvernement souhaite relever de 62 à 64 ans l'âge auquel les travailleurs sont admissibles à une pension complète. Or, il s'agit là d'une 'ligne rouge' pour la plupart des syndicats. C'est pourquoi le gouvernement a temporairement retiré cette mesure le week-end dernier afin de laisser place à la consultation sur les solutions de rechange pour assurer l'abordabilité des pensions.

La réforme risque toutefois de devenir la montagne qui accouche d'une souris et ce, pour deux raisons. Les exceptions autorisées jusqu'à présent par le président Macron font craindre que le résultat final de la réforme soit un système de retraite comportant autant d'exceptions que le système actuel. Ensuite, si aucune alternative au relèvement de l'âge de la retraite n'est trouvée, la réforme pourrait s'avérer avoir un impact très limité sur la viabilité à long terme des finances publiques. Il faut espérer que de nouvelles concessions du gouvernement français ne videront pas la réforme de sa substance, mais la ralentiront simplement quelque peu car mieux vaut une réforme salutaire et progressive, que le remplacement d'un régime de retraite complexe et inefficace par un nouveau système, présentant les mêmes caractéristiques.