Perspectives Economic Septembre 2021

Click here to open PDF.

- L'économie mondiale continue de bien se porter, même si le rythme de croissance a quelque peu ralenti au second semestre, les principales économies ayant déjà atteint leur pic de croissance. Nous maintenons nos prévisions positives, en dépit des nouvelles incertitudes entourant la normalisation de la situation sanitaire au vu de la propagation rapide du variant delta. S'ajoute à cela le vent contraire des perturbations des chaînes d'approvisionnement qui s’intensifie. Nous pensons toutefois qu’il est de nature temporaire. Il retombera progressivement et ne fera pas dérailler la reprise économique.

- Dans la zone euro, l'économie a rebondi vigoureusement au deuxième trimestre, grâce à la réouverture progressive. Même si nous anticipons encore un certain retard de la croissance du PIB réel au cours des prochains trimestres, la reprise économique restera vigoureuse grâce au soutien de la demande de rattrapage robuste. Le léger fléchissement de plusieurs indicateurs disponibles fréquemment, et les goulots d'étranglement persistants du côté de l'offre de l’économie, ont toutefois entraîné un léger ajustement à la baisse de nos prévisions de croissance pour le troisième trimestre. Au vu de la croissance plus vigoureuse qu’attendu au deuxième trimestre, nous avons néanmoins ajusté le chiffre de croissance attendu pour l’ensemble de 2021 à la hausse, de 4,2% à 5,0%. Pour 2022, nous maintenons nos prévisions de croissance à 4,5%.

- Aux États-Unis, la croissance économique est restée solide au deuxième trimestre. L'activité a dépassé le niveau d'avant-pandémie. Le boom initial de la réouverture est révolu. Nous maintenons dès lors nos prévisions de croissance pour le reste de l’année, compte tenu désormais de chiffres de croissance moins élevés, mais néanmoins vigoureux. Les indicateurs disponibles du troisième trimestre suggèrent toutefois un ralentissement de la croissance plus marqué que prévu, en particulier pour la consommation privée. Le rapport du marché du travail pour le mois d'août dénote un impact négatif croissant du variant delta du virus. À la lumière de ces informations récentes, nous avons abaissé notre estimation de croissance pour 2021 de 6,5% à 6,0%. Pour 2022, nous anticipons une croissance du PIB réel de 3,9%.

- L'inflation a grimpé en flèche durant les mois d'été. Dans la zone euro, la hausse des prix de l'énergie et des facteurs techniques l'ont portée à 3%. Aux États-Unis, elle est retombée légèrement à 5,3% en août, mettant fin à huit mois de hausse d'affilée. Le léger recul peut être une première indication d'une retombée de la pression inflationniste. Nous continuons toutefois de penser que la poussée inflationniste est principalement portée par des facteurs de nature temporaire. Il n’empêche que l’inflation restera élevée durant le reste de 2021 et elle devrait toujours être vigoureuse en 2022. Et l’incertitude demeure très présente, avec des risques en hausse pour les prochains trimestres, même si nous n’anticipons certainement pas une inflation galopante.

- Tant la BCE que la Fed ont maintenu leur politique monétaire extrêmement accommodante lors de leur dernière réunion. La BCE a décidé, sur fond de conditions financières toujours favorables, de réduire légèrement les achats dans le cadre du PEPP au quatrième trimestre 2021. La BCE devrait maintenir sa politique monétaire extrêmement souple. Cela signifie que le taux ne sera pas relevé au cours des deux prochaines années. Aux États-Unis, la Fed prépare l’annonce formelle de la réduction (tapering) de son programme d'achat d'obligations. Elle devrait s’y atteler d’ici la fin de 2021. Nous n’anticipons pas de hausse du taux directeur avant début 2023.

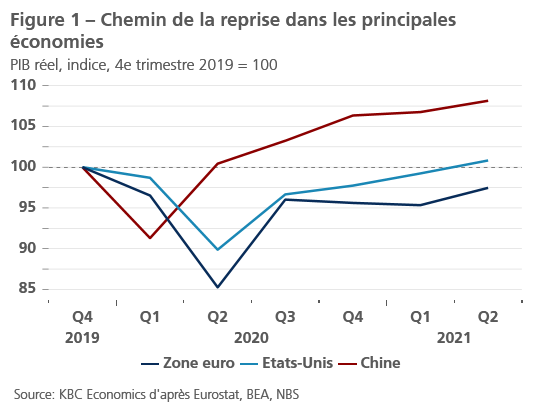

L'économie mondiale tient la forme. En témoignent les chiffres du PIB du deuxième trimestre. Les grandes économies se trouvent néanmoins dans une phase différente de la reprise. C’est ce que reflètent les évolutions divergentes en termes de pandémie et de vaccination, ainsi que les différences de politique (figure 1). Aux États-Unis, on a de nouveau assisté à une croissance économique vigoureuse au deuxième trimestre, portée par un départ en fanfare des vaccinations et une impulsion gigantesque de la politique budgétaire. La zone euro a surpris par la vigueur de sa reprise, après deux trimestres de contraction économique. Ce net rebond a été rendu possible par les avancées réalisées grâce à la maîtrise de la pandémie et la réouverture progressive de l’économie. La reprise de l’économie chinoise a bien avancé. La croissance y a atteint un pic fin 2020 et l'activité économique y ralentit progressivement.

Pics de croissance aux États-Unis et dans la zone euro

Le redressement de l'économie devrait rester vigoureux malgré un léger fléchissement au second semestre. Le pic a été atteint tant aux États-Unis que dans la zone euro, maintenant que l’effet de la réouverture de l’économie s’estompe. La croissance y restera plus robuste encore que la croissance potentielle. En Chine, la croissance économique continuera de se normaliser sur fond de durcissement de la régulation. Le variant delta du coronavirus pèse également sur la croissance. Dans les économies émergentes, on note d'importantes différences au niveau de la reprise suite à la récession corona. Plusieurs d’entre elles sont le maillon faible de l’économie mondiale étant donné qu'un rythme de vaccination lent et une aide publique limitée seulement, les tiennent sous la coupe du virus (voyez également KBC Emerging Markets Quarterly Digest: Q3 2021).

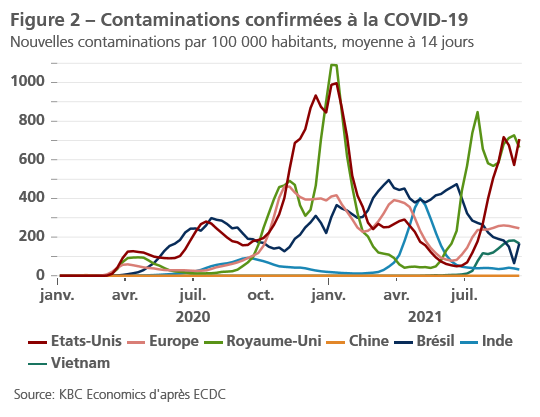

Nous maintenons nos prévisions positives pour la croissance économique, même si la plupart des grandes économies ont déjà atteint le pic de croissance. Dans le même temps, il faut reconnaître que la propagation rapide du variant delta du coronavirus est une préoccupation majeure pour l'économie mondiale. Elle crée l’incertitude quant à la poursuite de la normalisation. Extrêmement contagieux, le variant delta est devenu le variant dominant à l’échelle mondiale. Il se propage non seulement rapidement dans les économies émergentes, mais aussi dans plusieurs régions développées affichant déjà un taux de vaccination élevé. En d'autres termes, la récente recrudescence mondiale du nombre d’infections signale que la troisième vague de la pandémie a commencé (figure 2).

Un taux de vaccination plus élevé réduit le besoin de confinements.

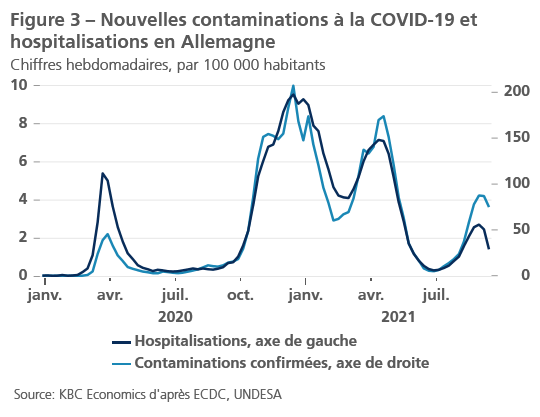

Des données récentes issues de pays affichant un taux de vaccination élevé montrent que le lien entre les nouvelles contaminations et les hospitalisations et les décès s’est réduit sensiblement (figure 3). Il s’agit d'un constat positif. Et important, car il permet aux décideurs politiques de préserver la capacité du système de santé sans décréter de nouvelles mesures de confinement strictes.Comme les vaccins continuent d’être déployés dans les économies développées, les décideurs devraient réagir de manière plutôt modérée à la hausse des infections. Dans la zone euro, une attitude plus prudente est probable, mais il ne devrait pas y avoir de retour en arrière notable au niveau des assouplissements. Aux États-Unis, les décideurs adopteront une attitude plus tolérante encore par rapport au virus, malgré les écarts géographiques importants en termes de taux de vaccination. C’est ce qui explique en grande partie pourquoi la dissociation du taux de contamination et des hospitalisations est moins évidente aux États-Unis dans leur ensemble.

Malgré les risques latents du virus, nous partons du principe que le variant delta ne paralysera pas la reprise économique dans les économies développées. Jusqu’ici, la mobilité reste intacte. Mais la propagation du variant delta semble avoir entraîné un recul au niveau de la confiance des entrepreneurs et des consommateurs aux États-Unis et, dans une moindre mesure, dans la zone euro (certes après une augmentation exceptionnellement forte). La hausse du nombre de nouveaux cas peut parfois déboucher sur une distanciation sociale volontaire et ainsi peser sur l’activité au niveau des services nécessitant des contacts rapprochés. Mais nous pensons que les risques économiques du variant delta sont maîtrisables, tant que la hausse du nombre de nouvelles contaminations ne donne pas lieu à une nouvelle mutation du virus, qui serait (plus) résistante aux vaccins.

Des problèmes d'offre compliquent la reprise

Au-delà de la progression du variant delta, l'économie mondiale fait face à des vents contraires de plus en plus forts en raison de la perturbation des chaînes d'approvisionnement (voyez également Opinion économique KBC du 9 septembre 2021). De nombreuses industries ne sont pas en mesure de répondre à la forte demande avec un accroissement suffisamment rapide de leur production. Cela s'explique par les restrictions de production liées à la pandémie, les manques d’inputs, comme les matières premières et en particulier les semi-conducteurs, et les frais de transport qui explosent. Autant d'éléments qui pèsent sur la production industrielle et la croissance économique dans les principales économies, en particulier celles qui disposent d'une industrie importante. C’est ce que montrent les chiffres du PIB du deuxième trimestre. Les goulots d'étranglement du côté de l'offre ont également un impact majeur sur les prix à la consommation et alimentent la pression inflationniste à court terme.

Nous restons convaincus que la plupart de ces goulots d’étranglement – tout comme la pression inflationniste y liée – sont de nature éphémère. En témoigne déjà le prix du bois de construction, qui a retrouvé son niveau d'avant-pandémie. Pareille correction ne pourrait plus durer dans d'autres secteurs. Dans le secteur des semi-conducteurs, l'offre peut par exemple ne s'adapter que relativement lentement, et il peut falloir plusieurs trimestres avant que le déficit de l’offre ne soit résorbé. La demande de consommation glissera du reste aussi progressivement des biens vers les services à mesure que les économies continuent de s’ouvrir. Cela permettra aussi de gommer le déséquilibre entre l'offre et la demande.

On observe des signes indiquant, dans différents secteurs, que les pires perturbations des chaînes d'approvisionnement sont passées. Mais la normalisation complète prendra sans doute plus de temps en raison de la propagation du variant delta en Asie, où de nouvelles mesures de confinement ont été introduites ou renforcées ces derniers mois. De nouvelles propagations du virus ont entrainé des fermetures temporaires de sociétés et de ports sur fond du faible taux de vaccination et de la tolérance zéro en matière de contaminations au coronavirus dans certains pays asiatiques. Tout retard dans la réouverture accroît dès lors le risque d’effets d'influence négative sur d'autres régions dans l’économie mondiale, et peut entraîner des perturbations plus longues et, le cas échéant, plus graves, des chaînes d'approvisionnement.

Reprise vigoureuse dans la zone euro

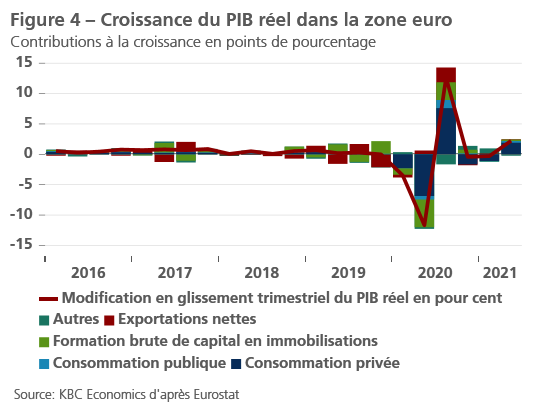

Au début de l'année, la zone euro était aux prises avec une récession. Mais une solide reprise a suivi au deuxième trimestre. Selon les dernières estimations, la croissance du PIB réel était de 2,2% par rapport au trimestre précédent (figure 4). C’est nettement plus que les attentes du consensus et que nos propres prévisions. La plupart des pays de la zone euro ont rouvert leur économie progressivement au deuxième trimestre. La reprise économique a été soutenue principalement par une demande de consommation plus forte que prévu, en particulier du côté des services. Au deuxième trimestre, le PIB s’affichait encore à quelque 3% sous le niveau d’avant-crise. Mais le chiffre de la croissance suggère que la zone euro est désormais en bonne voie pour opérer une reprise complète.

Au début de l'année, la zone euro était aux prises avec une récession. Mais une solide reprise a suivi au deuxième trimestre. Selon les dernières estimations, la croissance du PIB réel était de 2,2% par rapport au trimestre précédent (figure 4). C’est nettement plus que les attentes du consensus et que nos propres prévisions. La plupart des pays de la zone euro ont rouvert leur économie progressivement au deuxième trimestre. La reprise économique a été soutenue principalement par une demande de consommation plus forte que prévu, en particulier du côté des services. Au deuxième trimestre, le PIB s’affichait encore à quelque 3% sous le niveau d’avant-crise. Mais le chiffre de la croissance suggère que la zone euro est désormais en bonne voie pour opérer une reprise complète.

Au deuxième trimestre, la croissance était particulièrement robuste en Espagne et en Italie, avec des chiffres extrêmement positifs et même étonnants, de respectivement 2,8% et 2,7% (à chaque fois par rapport au trimestre précédent). L’Espagne demeure néanmoins le principal retardataire au niveau de la reprise économique. L'activité s’y affiche toujours à quasiment 7% sous le niveau d'avant-pandémie. L'économie française a progressé de 1,1% et l’allemande, de 1,6%. L’Allemagne était le seul pays où la croissance est demeurée légèrement inférieure aux attentes. Il s’agit ni plus ni moins du reflet de la perturbation des chaînes d'approvisionnement dans plusieurs secteurs clés de l’industrie allemande. La principale économie d’Europe se trouve du reste à l’aube des élections (voir cadre 1).

Le pic de la croissance a très probablement été atteint dans la zone euro. Nous anticipons un léger retard au cours des prochains trimestres. La reprise devrait néanmoins se poursuivre à un rythme soutenu, avec le support de la forte demande de rattrapage. En témoignent les indicateurs fréquemment disponibles.

Après une activité atone au deuxième trimestre, la production industrielle était supérieure de 1% en juillet par rapport au mois précédent. L’indice PMI de la confiance des entrepreneurs dans l'industrie manufacturière est resté proche d'un pic historique en août, mais il a néanmoins fléchi légèrement. Les carnets de commandes restent en effet bien remplis, mais la production a continué de pâtir des chaînes d'approvisionnement et tout semble indiquer qu’il ne sera pas remédié à cette situation à court terme, malgré quelques signes (comme l’appréciation des délais de livraison) indiquant qu'un pic aurait été atteint.

Dans ce contexte, c’est le secteur des services qui devrait contribuer le plus à la croissance économique au second semestre. Avec un recul de 2,3% par rapport au mois précédent, les ventes de détail ont toutefois déçu en juillet. L’impulsion positive de la réouverture s’est essoufflée. Il semble par ailleurs que la préoccupation qui subsiste à propos du variant delta pèse sur la confiance des consommateurs, même si les chiffres restent accrochés à un niveau très élevé. L'indice PMI de la confiance des entrepreneurs dans les secteurs des services continue de dénoter une expansion robuste, certes à un rythme un peu moins soutenu ici aussi.

Les prévisions pour l'économie de la zone euro restent globalement favorables. Les récents vents contraires nous ont néanmoins contraints à revoir les prévisions de croissance en légère baisse pour le troisième trimestre. La croissance continuera ensuite de ralentir mais demeurera tout de même supérieure à sa moyenne à long terme, avec l'aide du programme Next Generation EU (voir également cadre 2: Fit for 55: un plan climatique concret). Portée par la croissance plus robuste que prévu au deuxième trimestre, la croissance attendue pour l’ensemble de 2021 a été relevée de 4,2% à 5,0%. Cet ajustement de la croissance devrait ramener l’économie au niveau d'avant-pandémie au quatrième trimestre. Pour 2022, nous anticipons une croissance du PIB réel de 4,5%.

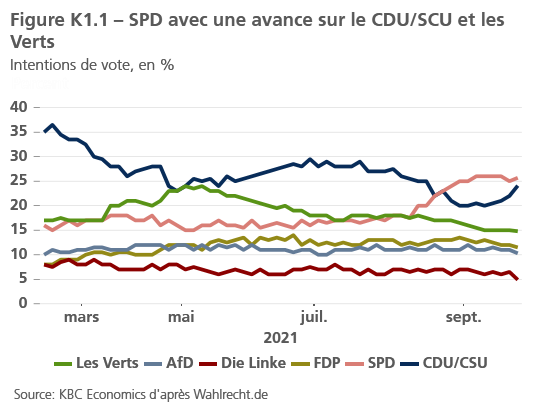

Cadre 1 – Élections fédérales allemandes uniques

Les élections fédérales pour le prochain Bundestag allemand (Deuxième Chambre) se tiendront le 26 septembre 2021. Ces élections seront uniques dans l'histoire politique allemande d'après-guerre pour plusieurs raisons.Premièrement, la Chancelière en place, Angela Merkel, ne se reporte pas rééligible à la fin de son mandat (par le passé, plusieurs chanceliers ont démissionné durant leur mandat). Cela signifie qu'aucun des candidats ne bénéficie du ‘bonus du chancelier’ d’usage. Cela contribue à un degré inhabituel d’incertitude.

Deuxièmement, il s’agit des premières élections avec trois candidats favoris à la chancellerie, Armin Laschet pour les Chrétiens-Démocrates, Annalena Baerbock pour les Verts et Olaf Scholz pour le SPD socialiste. Il s’agit d'un reflet du fractionnement persistant du paysage politique dans un groupe de partis politiques de petite ou de moyenne taille. Il faudra sans doute une coalition de trois partis pour obtenir la majorité absolue requise au Parlement (figure K1.1). Il s'agit donc des premières élections affichant un grand nombre de coalitions gouvernementales mathématiquement possibles et politiquement réalisables comme résultat, contrairement aux élections précédentes. Elles avaient été contestées par deux ‘camps' politiques plus ou moins bien définis (centre-gauche et centre-droit), souvent avec un engagement de coalition explicite avant les élections. Par contre, la formation du gouvernement à venir présente un caractère totalement ouvert.

Enfin, compte tenu de la nécessité d'une coalition tripartite, la nouvelle coalition ne sera pas connue le soir des élections. La multitude de coalitions signifie que les négociations pourraient durer longtemps, peut-être jusque loin en 2022.

Les principaux programmes économiques en deux mots

S'agissant des élections de 2021, il semble surtout s'agir de la continuité, de l’expérience et de la compétence des candidats et, dans une moindre mesure seulement, des différences au niveau des divers programmes. La priorité politique des Verts est l’approche du changement climatique par une hausse du prix du carbone, la réduction des certificats d'émission européens et les incitants fiscaux visant à rendre les investissements privés plus verts. En ce qui concerne la politique budgétaire, les Verts proposent un budget annuel pour les investissements publics de 1,5% environ du PIB. Cela doit être financé par une nouvelle dette publique, et nécessite une réforme du frein de la dette ancré constitutionnellement, et de mettre un terme à la politique budgétaire du Schwarze Null. Le CDU/CSU propose en essence de poursuivre la politique actuelle, en ce compris la politique budgétaire. Le SPD est optimiste par rapport à la poursuite de l’intégration budgétaire européenne mais, tout comme le CDU/CSU, il souhaite maintenir le Schwarze Null et le frein de la dette. Le SPD a toutefois de profondes ambitions concernant une dimension européenne pour la politique budgétaire. En font partie la suite des plans pour une (ré)assurance chômage à l'échelle européenne et les programmes complémentaires à l’actuel programme Next Generation EU (NGEU). Parmi les autres propositions du SPD, nous noterons une augmentation des salaires minimum, des taux maximum plus élevés à l’impôt des personnes physiques, la réintroduction de l'impôt sur la fortune et un plafonnement des loyers.

Quelles sont les coalitions possibles?

Les sondages d'opinion actuels montrent que pour devenir chancelier, les candidats doivent non seulement gagner les élections, mais aussi les négociations qui s’ensuivront. Si les sondages d'opinion actuels, assez volatils depuis le début de 2021, sont corrects, pas moins de six coalitions plausibles sont possibles. La seule certitude politique est qu'aucun parti n’est prêt à collaborer avec le parti d’extrême droite AfD. Selon les sondages d'opinion actuels, le prochain gouvernement sera très certainement une coalition du centre, emmenée par le SPD ou le CDU/CSU. Selon les sondages, les six coalitions suivantes sont possibles.

Une poursuite de la ‘Grande Coalition’ actuelle dirigée par le SPD est possible si Die Linke n’atteint pas le seuil des 5% des votes nationaux. Cela déboucherait sur une redistribution de leurs sièges parlementaires, par laquelle la ‘Grande Coalition’ atteindrait quand même une majorité. Une alternative consisterait à compléter cette ‘Grande Coalition’ avec les Verts ou les libéraux du FDP.

Deux autres options de coalition consistent en la combinaison des Verts et du FDP, emmenée soit par le SPD, soit par le CDU/CSU. Les deux options seront certainement réalisables mathématiquement, ce qui illustre que le choix du chancelier pourrait être fait par le(s) partenaire(s) de coalition plus petit(s), quel que soit le parti qui sorte le plus grand des élections. Le défi pour ces deux variantes de coalition serait toutefois de trouver un compromis politique entre les agendas budgétaires et fiscaux assez divergents des Verts et du FDP.

La dernière coalition possible est un gouvernement de gauche prononcé du SPD, des Verts et de Die Linke. Cette coalition est toutefois peu probable dans la mesure où elle n'aurait qu'une petite minorité au Parlement. En outre, une telle coalition serait moins homogène, politiquement, que son nom ne le laisse supposer, au vu de l'attitude politique sceptique de Die Linke par rapport à la collaboration au sein de l’OTAN et de l’UE. Un gouvernement de gauche serait donc problématique et instable.

Compte tenu des nombreuses combinaisons possibles des partenaires de la coalition, il est impossible de faire une prédiction sensée à propos de la politique économique du prochain gouvernement. Nous sommes néanmoins à peu près certains qu’il s’agira d'un gouvernement centriste, qui assure la continuité et qui sera sans doute dirigé par le SPD ou le CDU/CSU (et non par les Verts).

Les conséquences pour le marché

Les négociations au lendemain des élections dureront vraisemblablement exceptionnellement longtemps, peut-être jusque loin en 2022. L'incertitude sera grande puisque les négociateurs étudieront probablement plusieurs options de coalition. Sur la base des sondages d'opinion actuels, ce ne sera toutefois pas une surprise pour les marchés obligataires. Ils ont donc déjà sans doute intégré cette période d'incertitude. La réaction immédiate du marché le jour des élections sera donc sans doute négligeable. Dans le scénario plutôt improbable d'une coalition de gauche (SPD, Verts et De Linke), qui mènerait une politique budgétaire structurellement plus souple, le taux obligataire allemand pourrait toutefois subir une forte pression haussière.

1 CE, ‘L'économie et la société européennes doivent concrétiser les ambitions climatiques de l'Union’

Une croissance vigoureuse aux États-Unis

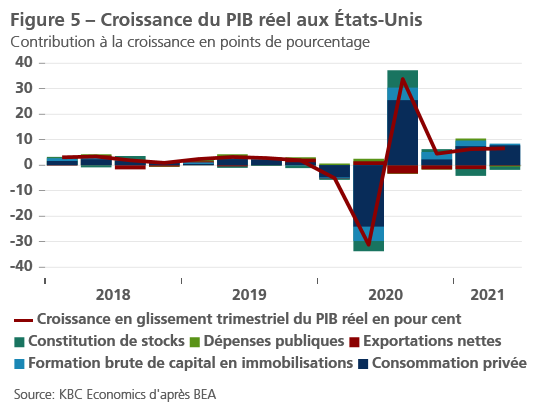

Une nouvelle fois, une solide croissance a déjà porté l’économie américaine au niveau d'avant-pandémie au deuxième trimestre. La croissance trimestrielle du PIB réel s'est accélérée au deuxième trimestre à 6,6% (annualisée), même si elle est restée sous les attentes du marché. Les chiffres détaillés montrent que la consommation privée était le principal moteur de la croissance, avec une avancée tant au niveau des biens que des services, sur fond de réouverture de l’économie. En revanche, la diminution des stocks a fortement modéré la croissance – il s’agit assurément là du reflet d'un déficit de production en raison de la perturbation des chaînes d'approvisionnement. La construction résidentielle a également reculé considérablement, dans la mesure où les coûts des matériaux et le déficit de main-d'œuvre ont contrecarré l’activité de construction.

Cadre 2 – FIT for 55: un plan d'action climatique concret

La publication du package pour le climat Fit for 55 de la Commission européenne coïncide avec une attention renouvelée pour la crise du climat. Même si la pandémie de COVID-19 a joué à l’avant-plan pour la plus grande partie de 2020 et 2021, les intempéries de l’été dernier à l’échelle mondiale rappellent de manière épouvantable le défi climatique majeur auquel le monde est confronté. Les décideurs politiques de l’UE ont pris l’avance dans ce défi et ont proposé un trajet politique pour atteindre la neutralité carbone à l’horizon 2050, avec un objectif intermédiaire de réduire les émissions de gaz à effet de serre de 55%, d’ici 2030, par rapport au niveau de 1990.[1]

Le package politique proposé, qui doit encore être négocié et approuvé, peut avoir de lourdes conséquences pour différents secteurs de l’économie et pour de nombreux ménages. La plupart des mesures politiques visent à réduire les émissions de carbone, notamment en augmentant le prix du carbone, en relevant les chiffres cibles pour les énergies renouvelables, en augmentant le nombre de puits de carbone au sein de l’UE et en introduisant une nouvelle réglementation pour le secteur du transport (allant des normes carbone pour les voitures aux exigences en termes de carburant pour l'aéronaval et l’aéronautique).

Un des principaux piliers du package comprend d'importantes réformes du régime européen pour la négociation des droits d'émission (ETS), comme un abaissement unique du plafond d'émission et une réduction annuelle plus importante de ce plafond (de 4,2% au lieu de 2,2%). Ces mesures devraient permettre de réduire les émissions de 61% en 2030 par rapport à 2005. D'autres réformes portent notamment sur la suppression progressive des droits d'émission gratuits pour le secteur aérien d'ici 2027, l’intégration progressive sur une période de trois ans du secteur de la navigation hauturière dans l’ETS et l’introduction d'un ETS distinct pour le transport routier et les bâtiments à partir de 2026.

Pour éviter la fuite de carbone (c’est-à-dire le déplacement de la production à l’étranger afin d'éviter des coûts nationaux plus élevés), la Commission européenne entend introduire un mécanisme d’ajustement carbone aux frontières (CBAM). Dans un premier temps, le CBAM concernerait des produits spécifiques (ciment, fer et acier, aluminium, fertilisants et électricité) et contraindrait les importateurs à acheter des certificats. Ces certificats couvriraient le prix du carbone, qui serait payé si les marchandises ont été produites dans le cadre de l’ETS européen (avec une correction pour les prix du carbone qui ont été payés en dehors de l’UE et pour les droits attribués gratuitement au sein de l’ETS). Le CBAM proposé serait introduit progressivement et ne serait opérationnel qu’en 2026.

Tous ces changements entraîneront une hausse des prix du carbone à l’avenir. Le nouvel ETS régit les fournisseurs de combustibles pour les bâtiments et le transport routier. Mais il est très probable qu’ils répercuteront la majeure partie de ces hausses de coûts sur les ménages et les entreprises. C’est pour cette raison que la Commission européenne propose un nouveau fonds social pour le climat. Il doit permettre aux États membres de soutenir les investissements dans l’efficience énergétique, de nouveaux systèmes de chauffage et de refroidissement et une mobilité pauvre en émissions, avec une attention particulière pour le soutien aux ménages les plus vulnérables, aux micro-entreprises et aux utilisateurs de transports. Ce fonds serait principalement financé par les revenus du nouvel ETS.

La redistribution de ces revenus est un facteur important dans l’évaluation de l’effet bien-être net de la politique du climat, tout comme la hausse des impôts.[2] Selon la plupart des études, l’effet PIB total de la hausse des prix du carbone est négligeable. Mais la perte de pouvoir d'achat pour les ménages dépend de plusieurs facteurs, dont le financement réussi et la répartition du fonds social pour le climat, les améliorations au niveau de l’efficience énergétique et d'autres technologies, et les investissements généraux dans la transition climatique.

La poursuite de la hausse de la consommation privée devrait permettre à l’économie américaine de continuer à afficher une croissance vigoureuse. Mais comme le boost initial de la réouverture est derrière nous, nous anticipons une diminution de la croissance pour le reste de l'année. Les indicateurs disponibles du troisième trimestre suggèrent toutefois un ralentissement de la croissance plus marqué que prévu, en particulier de la consommation privée.

Il faut dire qu’en juillet, les ventes de détail étaient plus atones que prévu, s’inscrivant à 1,8% de moins que le mois précédent. La disparition des stimuli budgétaires et le tassement du revenu disponible ont eu un prix. Le variant delta se fait lui aussi ressentir de plus en plus, en témoigne le recul des indicateurs de la confiance des consommateurs. En août, l'indicateur de l'université du Michigan, par exemple, s'affichait à son plus bas niveau depuis le début de la pandémie. Dans le même temps, l'activité dans les secteurs des services s'est contractée notablement ces derniers mois. Cette contraction a provoqué un recul de l'indice de confiance PMI, qui est passé d'un pic de 70,4 en mai à 55,1 en août. Malgré ce net recul, l’indicateur dénote toujours une expansion du secteur.

En juillet, la production industrielle s'affichait à 0,8% de plus qu’en juin. La production de biens durables, surtout, s'est reprise. La bonne nouvelle, c’est que la production a dépassé le niveau d'avant-pandémie et que malgré les limitations persistantes de l'offre, les industries sont parvenues à relever leur production. En août, l’indicateur ISM pour l’industrie manufacturière suggérait en effet que les sociétés parviennent de mieux en mieux à suivre la demande et à compléter les stocks. Ceci dit, les problèmes au niveau des chaînes d'approvisionnement restent un important perturbateur qui ne relâche que très peu la pression et qui continuera sans doute de jouer un rôle jusqu'à l'année prochaine.

Sur le marché du travail, la croissance de l’emploi a fortement ralenti en août. Quelque 235.000 nouveaux emplois ont été créés, soit près d'un demi-million de moins qu'attendu par le marché. Les secteurs des loisirs et de l’horeca, surtout, ont déçu en termes de création d’emplois. Cela reflète la recrudescence du virus, qui comprime la demande dans ces secteurs et empêche les travailleurs de reprendre leur travail. Le nombre total d’emplois s'affiche encore à 5,3 millions de moins par rapport à la période ante pandémie. Cela dénote une sous-exploitation significative des capacités. Le taux de chômage a baissé de 5,4% en juillet à 5,2% en août, mais cela s'est également traduit par une baisse de la participation du marché du travail par rapport à la période ante pandémie. Les prévisions pour le marché du travail restent incertaines mais globalement, il y a de quoi se montrer optimiste à mesure que la recrudescence du virus diminue et que les travailleurs retournent sur le marché du travail.

À la lumière des dernières informations, nous avons revu nos prévision de croissance pour le PIB réel en légère baisse pour le troisième trimestre. Conjugué à une croissance plus atone que prévu au deuxième trimestre, cela se traduit par un abaissement de la croissance attendue pour l’ensemble de 2021, de 6,5% à 6,0%. Pour 2022, nous anticipons une croissance revue en légère hausse, à 3,9%. La dynamique de la croissance ralentira progressivement pour retrouver des niveaux plus normaux. La politique budgétaire devrait rester accommodante, mais dans une mesure moindre qu’en 2021. L’évolution des finances publiques constitue toutefois la principale source de préoccupation pour les prévisions de croissance pour l’an prochain.

Forte pression inflationniste

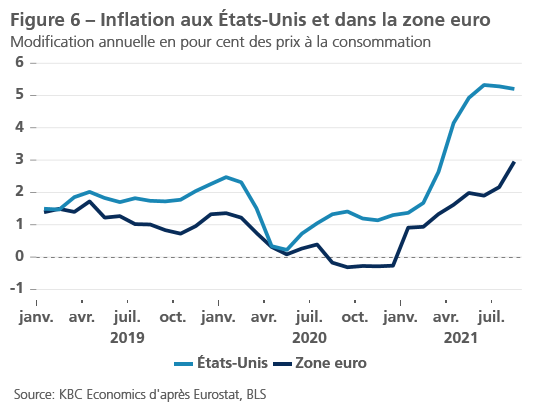

L’inflation a grimpé en flèche durant l’été. Elle a atteint son plus haut niveau depuis plus de dix ans, tant dans la zone euro qu'aux États-Unis, dépassant en outre largement l'objectif de la banque centrale (figure 6). Depuis le début de 2021, la poussée inflationniste est principalement causée par la hausse des prix de l’énergie et les effets de base liés à l'atonie ou à la baisse des prix en 2020. Ces facteurs n'ont pas encore totalement disparu. La réouverture de l’économie a entraîné une hausse de l'inflation. Les prix se normalisent à partir de niveaux bas en particulier dans les secteurs fortement touchés par les confinements. Enfin, les goulots d'étranglement dans les chaînes d'approvisionnement mettent également les prix des marchandises nucléaires sous pression haussière.

Nous continuons de penser que la poussée inflationniste est principalement portée par des facteurs de nature temporaire. Il n’empêche qu’elle demeurera élevée durant le reste de 2021 et elle devrait toujours être relativement vigoureuse en 2022. L’inflation diminuera progressivement à mesure que les prix pétroliers stabilisés feront baisser les effets de base au niveau de l’inflation des produits d'énergie, que les perturbations tarifaires causées par les confinements disparaîtront et que les goulots d'étranglement au niveau de l’offre seront solutionnés. Il convient de noter que la récente poussée inflationniste n’a pas désancré les prévisions d’inflation. C'est une raison importante pour qualifier l’inflation élevée actuelle de temporaire.

L’incertitude demeure néanmoins fort présente, avec des risques de hausse pour les prochains trimestres. Même si nous n’anticipons pas d’inflation galopante. À cet égard, l'évolution de la pandémie est déterminante,comme l'illustre la propagation récente rapide du variant delta en Asie. Tout retard sensible dans la réouverture peut entraîner des perturbations plus longues et, le cas échéant, plus graves, des chaînes d'approvisionnement, avec une inflation par les coûts plus élevée à la clé.

Dans la zone euro, l'inflation a dépassé les attentes, passant de 2,2% en juillet à 3,0% en août. L’inflation de base s'est également reprise, même si cela reflète surtout des effets de base liés à l'abaissement de la TVA en Allemagne et aux périodes des soldes reportées l’an dernier. L’inflation devrait demeurer élevée pour le reste de cette année, compte tenu des facteurs de l’offre et de la demande, et d’éléments techniques. Nous anticipons un refroidissement progressif pour 2022. Nous avons relevé nos chiffres d'inflation moyens pour 2021 à 2,2%, et pour 2022, à 1,7%.

Aux États-Unis, l’inflation (y compris l’inflation de base) est élevée depuis un certain temps. Elle a néanmoins connu un léger recul à 5,3% en août, contre 5,4% en juillet, mettant ainsi fin à huit mois de hausse d’affilée. L’augmentation en glissement mensuel a également ralenti – dans le cas de l’inflation de base, jusqu'à 0,1%, soit la plus petite hausse depuis février 2021. Le ralentissement de l'inflation en août a été déclenché par l'annulation partielle des hausses de prix à l'occasion de la réouverture de l’économie. La récente progression des chiffres de l’inflation nous a toutefois incités à revoir à la hausse nos prévisions pour l’inflation moyenne, de 3,8% à 4,3% pour 2021, et de 2,2% à 2,4% pour 2022.

Les banques centrales regardent à travers l’inflation

Malgré la hausse de l’inflation, les banques centrales des deux côtés de l’Océan Atlantique maintiennent une politique monétaire très accommodante. Elles font ainsi également savoir qu’elles qualifient la récente poussée inflationniste de temporaire. Lors de sa réunion de septembre, la BCE a décidé de réduire légèrement les achats d’obligations dans le cadre du PEPP au quatrième trimestre 2021. La décision a été prise sur fond de conditions de financement toujours très favorables et d'ajustement à la hausse des prévisions de croissance et d’inflation du staff de la BCE. La présidente de la BCE, Christine Lagarde, a souligné que la légère diminution des achats ne doit pas être considérée comme le début du tapering, mais plutôt comme l’affinement d'un instrument de politique qui doit pouvoir être mis en œuvre de manière flexible pour pouvoir faire face à la situation d’urgence créée par la pandémie. Elle a également annoncé qu'une importante discussion sur l’avenir des instruments pour quantitative easing serait menée lors de la prochaine réunion de décembre.

La BCE devrait mettre un terme aux achats PEPP après mars 2022. Le portefeuille restant sera sans doute transféré (partiellement) dans l’Asset Purchase Programme (APP) de manière à pouvoir réaliser une diminution progressive des achats d’obligations. D'une manière générale, nous partons du principe que la BCE maintiendra sa politique très souple sur l’ensemble de l’horizon de prévisions. Ce qui veut dire que l’on n’attend pas la fin de l’APP et le début de la normalisation du taux directeur avant 2023.

Aux États-Unis, la Fed a également maintenu sa politique très accommodante lors de sa réunion de juillet. Le procès-verbal de la réunion confirme néanmoins que la discussion sur le tapering bat son plein et que plusieurs membres du conseil estiment qu’il est opportun de commencer à réduire les achats d'actifs financiers au cours des prochains mois, même si les avis divergent concernant le timing précis.

La Fed a toutefois subordonné le début du tapering à une amélioration substantielle sur le marché du travail. À cet égard, le faible rapport sur le marché du travail d'août pourrait refroidir l’enthousiasme de certains membres du conseil quant à un début rapide. D'un autre côté, le rapport sur le marché du travail n'était pas suffisamment faible pour sortir l’annonce du tapering de l’ordre du jour de la réunion de septembre.

Dans ce contexte, nous restons convaincus que la Fed commencera a réduire ses achats au quatrième trimestre 2021. Elle commencera sans doute par réduire les achats de mortgage-backed securities (40 milliards USD par mois à l’heure actuelle). Cela permettrait d'éviter une surchauffe du marché résidentiel. Les achats d'obligations d’État (80 milliards USD à l’heure actuelle) seront ensuite diminués. Avec les hausses de taux, elle attendra sans doute que les achats d'actifs soient entièrement terminés. Cela implique que nous n’attendons pas de hausse des taux avant le début de 2023.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 10 september 2021, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 13 september 2021.