En dépit du Brexit, le Royaume-Uni demeure attractif pour les investisseurs internationaux

L’incertitude qui entoure les négociations relatives au Brexit met l’économie britannique sous pression. Le déficit de la balance courante britannique se creuse de manière considérable. Néanmoins, les investisseurs internationaux continuent de croire dans l’économie britannique. Les investissements internationaux au Royaume-Uni se portent bien malgré des investissements nationaux en perte de vitesse. En investissant aujourd’hui au Royaume-Uni, les entreprises entendent éviter les futures barrières commerciales et font le pari d’une forte présence sur un marché important en plein essor qui se distingue par une faible imposition et une grande flexibilité.

Déséquilibres croissants

En 2016, le déficit de la balance courante a atteint le niveau record de 5,9% du PIB (ONS 2017). Nombreux sont ceux qui imputent cette détérioration au Brexit, mais ce n’est qu’une partie de la vérité. Une autre cause importante réside dans l’augmentation du déficit de la balance commerciale britannique (2,2% du PIB). Au Royaume-Uni, les importations totales de biens et services sont supérieures aux exportations totales depuis de nombreuses années. Cela s’explique essentiellement par la faiblesse des exportations industrielles britanniques qui, à son tour, est la conséquence de plusieurs années de désindustrialisation. Les biens autrefois produits au Royaume-Uni sont désormais importés. Les excellents résultats à l’exportation dans le secteur des services ne sont pas une compensation suffisante. Le Royaume-Uni a amorcé sa désindustrialisation bien avant le débat autour du Brexit. Le Brexit n’est donc pas la cause principale du déficit de la balance commerciale, même si sa détérioration s’est accentuée depuis le référendum de juin 2016. Les exportations britanniques ont fortement augmenté grâce à la dépréciation de la livre sterling, ce qui a amélioré la compétitivité du Royaume-Uni à l’échelle internationale. La croissance des exportations a cependant été neutralisée par une croissance des importations encore plus forte. La croissance des importations est également une conséquence de la désindustrialisation. Malgré la hausse du prix des produits importés en raison de la dépréciation de la livre sterling, la demande d’importations demeure stable car, souvent, aucune alternative n’existe à l’échelle nationale. À court terme, il est impossible d’adapter les processus de production pour répondre à la nouvelle situation. Une réorganisation de l’industrie britannique est envisageable à long terme, pour autant qu’une production à faible coût soit possible au Royaume-Uni. Pour le camp pro-Brexit, il s’agit du rêve ultime. Mais une telle réindustrialisation constitue un défi colossal. Avec ou sans Brexit, une reconstruction industrielle est quoi qu’il en soit souhaitable afin de résoudre le déficit structurel de la balance commerciale.

Un deuxième facteur expliquant la détérioration de la balance courante britannique est le déficit croissant de la balance des revenus primaires (2,6% du PIB). Ce déficit est dû à une baisse des recettes nettes sur les investissements directs. Durant la dernière décennie au Royaume-Uni, les recettes britanniques sur les investissements étrangers ont dépassé les paiements britanniques aux investisseurs étrangers. L’excédent de la balance des revenus primaires compensait ainsi partiellement le déficit de la balance commerciale ainsi que le traditionnel déficit des revenus nets provenant d’actifs financiers (qui s’explique par la position dont jouit le Royaume-Uni en tant que centre financier mondial). Cependant, le produit des investissements britanniques réalisés à l’étranger est en baisse depuis 2011 alors que le produit des investissements étrangers réalisés au Royaume-Uni demeure constant grâce aux performances relativement bonnes de l’économie britannique. En outre, au cours de la dernière décennie, le produit moyen des investissements britanniques réalisés à l’étranger a diminué dans une plus large mesure que celui des investissements étrangers réalisés au Royaume-Uni. Un autre constat intéressant réside dans le fait que la détérioration de la balance des revenus primaires est le résultat net d’une aggravation du déficit par rapport aux pays non membres de l’UE et d’une réduction du déficit par rapport aux pays membres de l’UE. En 2016, les recettes nettes sur les investissements directs ont eu pour la première fois un impact négatif sur la balance des revenus primaires. Il s’agit à nouveau d’une conséquence de la dépréciation de la livre sterling puisque la conversion des recettes étrangères en livres sterling a fait diminuer la valeur des investissements britanniques réalisés à l’étranger. L’inverse vaut également pour les investisseurs étrangers. Nous pouvons donc en conclure que la détérioration de la balance des revenus primaires est en partie imputable au Brexit (et surtout à la dépréciation de la livre sterling), auquel s’ajoutent des facteurs structurels.

Perspectives à long terme

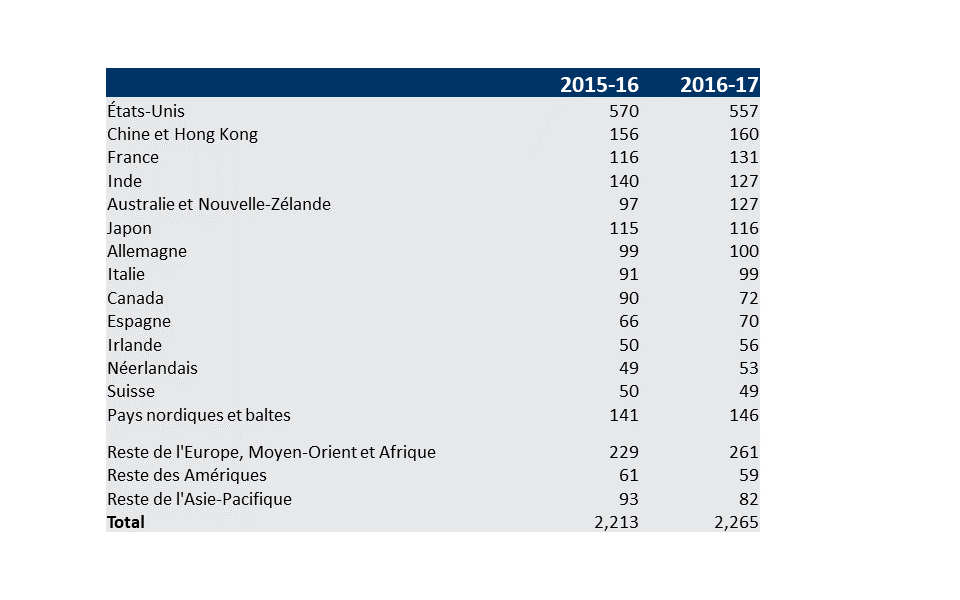

Le déficit de la balance courante va continuer à se creuser en 2017. Tout d’abord parce que les mécanismes liés à la dépréciation de la livre sterling vont continuer à faire effet. Ensuite, parce que les investisseurs étrangers maintiennent leurs investissements au Royaume-Uni. Cela peut sembler surprenant compte tenu de la grande incertitude entourant les négociations relatives au Brexit. Des chiffres publiés récemment par le Department for International Trade (ministère britannique du Commerce international) montrent que le nombre de projets d’investissements étrangers a augmenté sur la période 2016-2017 par rapport à la période 2015-2016 (voir tableau). Mais il est encore plus étonnant de constater que les investissements étrangers augmentent malgré un net recul des investissements nationaux. Il apparaît donc clairement que le Brexit a un effet opposé sur les investisseurs britanniques et internationaux, du moins jusqu’à présent.

Pourquoi les investisseurs étrangers demeurent-ils si optimistes ? Le Brexit pousse les entreprises britanniques et internationales à réfléchir à leur stratégie. Le débat tourne essentiellement autour de la possible relocalisation d’entreprises britanniques sur le marché unique de l’UE. Mais l’inverse se produit aussi. De nombreuses entreprises au sein de l’UE investissent en ce moment au Royaume-Uni afin de s’assurer un accès à long terme au marché britannique, quelle que soit l’issue des négociations relatives au Brexit. Les entreprises de nombreux pays, avec l’UE en tête, mettent actuellement en place ce type de stratégie (voir tableau). En effet, le Royaume-Uni est vaste marché qui présente une tendance démographique à la hausse et une grande proximité géographique. Ce type de stratégie est parfois appelé le tariff-jumping. Dans ce cas-ci, nous pouvons plutôt parler de "brexit-jumping" puisque les entreprises utilisent cette stratégie pour atténuer l’impact du Brexit et l’incertitude entourant celui-ci.

Tableau - Investissements directs étrangers (nombre de projets)

En outre, l’économie britannique présente une grande flexibilité grâce à un marché du travail fortement déréglementé. Les autorités britanniques envisagent également d’attirer les investisseurs étrangers en appliquant un faible taux d’imposition sur les sociétés. Par conséquent, grâce à une pression fiscale et des coûts salariaux faibles par rapport aux autres pays de l’UE, le Royaume-Uni est un marché intéressant pour vendre et pour produire. Et dans la mesure où les investisseurs étrangers sont actifs dans l’industrie, ils peuvent même contribuer à la réindustrialisation du Royaume-Uni.

Ces récentes évolutions font du Royaume-Uni un partenaire économique potentiellement attrayant. De nombreux investisseurs envisagent donc l’avenir avec optimisme malgré les défis que comporte le processus de séparation entre l’UE et le Royaume-Uni. À long terme, l’ampleur du marché ainsi que la proximité géographique demeurent des facteurs extrêmement importants qui favorisent le commerce international et les investissements, indépendamment des décisions politiques.