Croissance australienne: rappel à la réalité pour la RBA?

Ce matin, le Bureau australien des statistiques a publié les chiffres de croissance pour le troisième trimestre. Ceux-ci ne s’avèrent pas très inspirants, ce qui place la Banque de réserve d’Australie (RBA) dans une position délicate. En effet, elle a maintenu un taux plus élevé pendant plus longtemps que la plupart de ses homologues et espère qu’une réduction de la demande finira par refroidir l’inflation (sous-jacente), qui reste à un niveau élevé. Pour ce qui est de la réduction de la demande, la RBA a obtenu ce qu’elle voulait. Quant à la désinflation, elle se fait hélas attendre. Il serait exagéré de parler de stagflation, mais une croissance trop faible doublée d’une inflation trop élevée reste une situation préoccupante pour n’importe quelle banque centrale.

L’économie australienne a progressé de 0,3% en glissement trimestriel. L’activité n’a augmenté que de 0,8% par rapport à la même période l’année dernière, soit la croissance annuelle la plus lente depuis la pandémie. De ce fait, les prévisions de croissance de la RBA de début novembre (1,5% en glissement annuel au T4) deviennent pratiquement irréalisables. Et si la croissance modérée est un problème en soi, sa composition est tout aussi importante. En effet, elle est principalement due aux dépenses publiques. Après une contraction au T2, les dépenses des ménages stagnent. De même, le PIB par habitant a baissé pour le 7e trimestre consécutif! La croissance des revenus des ménages se traduit surtout par une épargne plus élevée. La RBA espérait une reprise progressive de la demande au second semestre et l’année prochaine (projection de croissance de 2,3% en 2025). Tout cela incitera-t-il la RBA à suivre le mouvement général en accordant la priorité à la croissance plutôt qu’à l’inflation? Il est clair que la pression augmente, mais d’un autre côté, la résilience du marché du travail et la faiblesse de la croissance minent la productivité, ce qui modère l’inflation sous-jacente. La politique fiscale stimulante est un autre facteur ambigu. Début novembre, la RBA avait conclu qu’il faudrait attendre 2026 avant que l’inflation ne retrouve durablement le milieu de la zone cible de 2-3%. Sauf fléchissement rapide et inattendu du marché du travail, la faiblesse de la croissance ne devrait pas compromettre ces prévisions. La prochaine réunion de politique de la RBA aura lieu mardi prochain. La banque centrale ne disposera pas de nouvelles perspectives à ce moment-là, mais le marché sera à l’affût du moindre changement de ton de la part de la gouverneure Bullock.

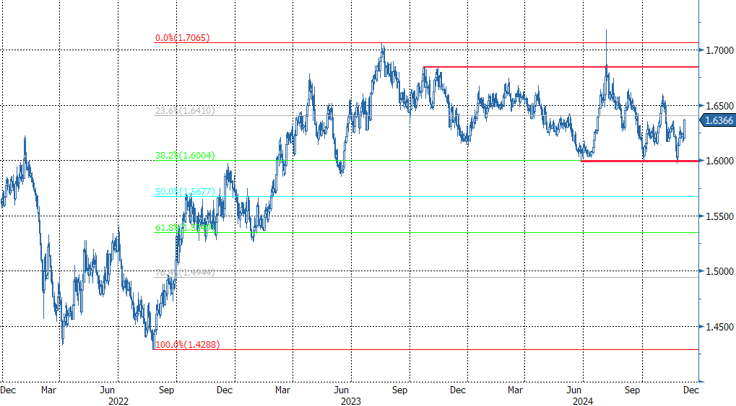

Les investisseurs s’attendent désormais à un premier abaissement de taux plus rapide que prévu (avril: probabilité de 100% plutôt que 70%). Le dollar australien perd environ 1% par rapport à l’USD (AUD/USD 0,6420). Le cours EUR/USD a rebondi de 1,62 à 1,635. À court terme, la dynamique de l’AUD pourrait s’essouffler. Vu l’inflation toujours élevée et le point de départ relativement bas d’un assouplissement éventuel, la mise en œuvre de plusieurs abaissements consécutifs dans un délai court reste assez improbable. Outre le volet domestique, le dollar australien est traditionnellement sensible au sentiment général des marchés par rapport au risque et aux développements (économiques) en Chine. À cet égard, une guerre commerciale (anticipée) entre la Chine et les États-Unis n’aidera pas le cours AUD/USD. La domination du billet vert pourrait n’être pas remise en question de sitôt. Vis-à-vis de l’euro, les perspectives à un peu plus long terme pourraient être plus équilibrées, voire légèrement favorables au dollar australien. Le cours EUR/AUD 1,60 est un plancher solide (seuil de résistance de l’AUD). La zone EUR/AUD 1,66/1,665 fait office de premier niveau de résistance, suivie du cap de 1,70. Vu la multiplicité des ‘risques événementiels’ qui menacent l’euro (politique commerciale de Trump, faiblesse de la croissance, tensions géopolitiques, incertitudes en France et en Allemagne…) une rupture à la hausse ne coule pas de source.

EUR/AUD: petit essoufflement de la dynamique australienne?