Premier hiver pour Tesla

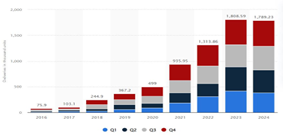

En 2024, les ventes mondiales de Tesla ont chuté de 1,1%, à 1,79 millions d’unités, la première contraction jamais vécue par l’entreprise. Cette baisse est principalement imputable à l’Europe et aux États-Unis, où les constructeurs automobiles classiques et les marques émergentes de véhicules électriques chinois gagnent du terrain. Mais les frasques idéologiques d’Elon Musk et le vieillissement des modèles jouent également un rôle. Les robotaxis permettront-ils à Tesla de renouer avec la croissance en 2025?

En 2024, le marché chinois des véhicules électriques a affiché une expansion de 40%, avec un nouveau record mensuel en décembre (>1,3 millions de voitures vendues). En Europe, il s’est contracté de 3%. En parallèle, la crainte que Trump ne sabre les avantages fiscaux en 2025 a porté la croissance à 9% aux États-Unis et au Canada. Mais pour Tesla, le marché domestique a tourné à vide. Tandis que les ventes de véhicules électriques en Californie, le plus grand marché américain, ont grimpé de 19% en base annuelle au T4 2024 (+113% sur 2 ans), celles de Tesla ont reculé de 8% pour atteindre un plancher depuis le 3T 2022 (‑17% sur 2 ans). Sa part de marché est tombée à 10,1%. C’est un nadir depuis le T2 2022, car la croissance du Model Y a cannibalisé les ventes du Model 3: un chaos commercial. En Europe aussi, Tesla reste sur le bas-côté. Les ventes ont baissé à 13% sur 2024 et le malaise s’est poursuivi en janvier, à pas moins de ‑50,4% en base annuelle, avec des zones rouges en Allemagne (‑59,5%), en France (‑63,4%), aux Pays-Bas (‑42,5%) et au Royaume-Uni (‑12%). Tesla a eu beau commercialiser un Model 3 mis à jour, cette implosion semble révélatrice de dégâts réputationnels, au moment où les constructeurs européens et chinois étendent leur part de marché avec de nouveaux modèles plus abordables. Tesla n’a pas innové en Europe depuis le Model Y (2021), alors même que les primes publiques à la mobilité électrique expirent.

La concurrence se frotte les mains. En janvier, Volvo a su faire grimper ses ventes européennes de près de 30% grâce à son modèle électrique EX30 abordable et populaire. BYD, le plus grand constructeur de véhicules électriques de Chine, a enregistré 550% d’immatriculations supplémentaires au Royaume-Uni et investit 8,2 milliards de dollars dans une usine hongroise. Du côté des constructeurs automobiles classiques, les ventes mondiales de VW ont augmenté de 20% en janvier.

L’avenir de Tesla: les robotaxis?

La croissance explosive des voitures électriques ces dernières années est déjà de l’histoire ancienne, surtout en Europe. Elon Musk et ses collègues tentent de reprendre pied sur ce marché avec une nouvelle version du Model Y, une extension de la Gigafactory à Berlin et une augmentation de la production à Berlin-Brandebourg. En tant que producteur aux coûts les plus bas, Tesla peut nuire à la concurrence en abaissant ses prix. L’entreprise continue par ailleurs à mettre l’accent sur l’extension de son réseau de Superchargeurs. C’est toujours sympathique, mais il reste à voir si cela donnera vraiment un coup d’accélérateur. Les investisseurs gardent cependant espoir sur la base des ‘promesses’ et des ‘prédictions’ d’Elon Musk, notamment en ce qui concerne le lancement des ‘robotaxis’. Mais à San Francisco, aucune demande de permis n’a encore été déposée et les taxis autonomes ne semblent pas non plus être pour demain en Europe. Entre-temps, ceux de Waymo enregistrent plus de 100 000 trajets par semaine. Baidu a franchi le cap des 7 millions de trajets dans 11 villes chinoises (+26% en glissement annuel) avec son service de taxis robotisés dès juillet 2024. BYD entend implémenter gratuitement sa technologie de conduite autonome sur tous ses modèles.

Valorisation et perspectives de croissance

Mais tout le monde ne s’attend pas à ce que l’hiver de Tesla dure indéfiniment. Les analystes anticipent un retour des beaux jours: après une croissance du chiffre d’affaires de seulement 2% en 2024, le compteur devrait repasser à 11% en 2025, puis 18%, 16% et 22% en 2026, 2027 et 2028. De même, la contraction des bénéfices de ‑21% en 2024 devrait s’inverser pour afficher +11% en 2025, avant de se stabiliser autour de 30% jusqu’en 2028. L’objectif de cours moyen de 334,5 dollars représente 127 fois le bénéfice et 14,3 fois la valeur comptable sur 2025.

2024: première année de croissance négative pour Tesla