Début d'année en fanfare pour le Trésor belge

e Trésor belge n'a pas traîné cette année. Mardi, il a émis une nouvelle obligation d’État d’une durée de 10 ans (échéance en juin 2035). L'OLO 103 a suscité beaucoup d’intérêt de la part des professionnels. Le carnet de commandes a atteint un niveau record de 89 milliards d'euros et est réparti de manière équilibrée entre les investisseurs « buy-and-hold » tels que les banques centrales ou les fonds de pension et les investisseurs plus volatils comme les hedge funds. Grâce à la forte demande, le Trésor est finalement parvenu à placer 7 milliards d'euros. Dans son programme d’émissions, l’Agence fédérale de la dette s'est fixé comme objectif de placer 42 milliards d'euros de dette à long terme (plus d'un an). Ce montant est plus ou moins identique à celui de l'année dernière (43,19 milliards) et couvre principalement le déficit budgétaire attendu (19,43 milliards) et le refinancement de l'encours de la dette qui arrivera à échéance cette année (22,62 milliards).

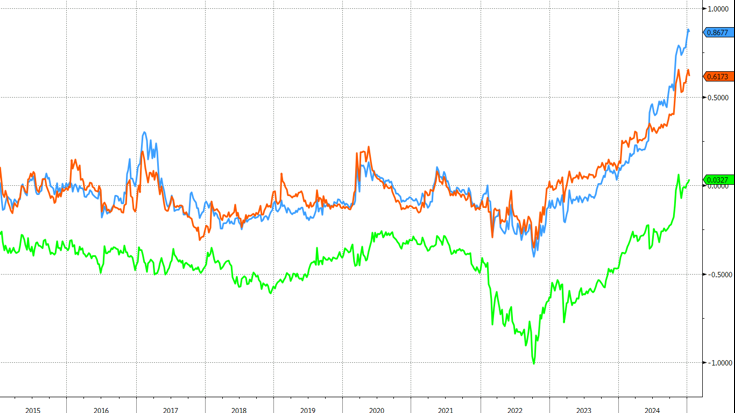

Traditionnellement, les agences de dette aiment prendre un bon départ avec les besoins de financement annuels de l’État. Côté investisseurs, des capitaux frais sont disponibles. Côté émission, cela procure un sentiment de confort et cela permet de dégager une certaine marge de sécurité en cas de détérioration ultérieure du climat du marché. Du point de vue du Trésor, cela signifie des émissions plus chères ou des échéances plus courtes, vu que les investisseurs préfèrement pour le moment ne pas trop prendre de risques sur le long terme. Cela s'explique non seulement par la situation en Belgique, mais aussi par l'environnement mondial. La nouvelle obligation à 10 ans a été émise cette semaine à un rendement 66 points de base plus élevé que le taux swap européen à 10 ans. À titre de comparaison, la prime de risque pour le placement d’une OLO de même durée s’était élevée à 24 pb début 2024.

À court terme, plusieurs facteurs pourraient avoir une incidence sur la prime de risque de crédit belge. Les négociations gouvernementales ont beau être dans la dernière ligne droite avant l'échéance du 31 janvier, le risque qu'elles dérapent et débouchent sur une période prolongée d’incertitude politique demeure bel et bien présent. En vertu des nouvelles règles budgétaires européennes, sans gouvernement et sans trajectoire budgétaire chiffrée, la Belgique n'aura plus 7 mais bien 4 ans pour remettre ses finances en ordre, avec toutes les conséquences qui cela implique pour la croissance. L’économie belge, particulièrement ouverte, risque aussi d'être confrontée à un choc commercial si le futur président américain, Donald Trump, met à exécution sa menace de droits de douane généralisés. Les exportations belges de marchandises vers les États-Unis représentent environ 7 % des exportations totales et près de 3,5 % du PIB. La Belgique se situe ainsi sur le podium européen en termes d’exposition directe, avec l’Irlande et l’Allemagne. Des effets indirects se feront également sentir via d'importants partenaires commerciaux européens, tels que nos voisins de l’Est. Pour terminer, nous entourons la date du 7 février dans notre agenda. C'est à cette date que l’agence de notation Fitch se prononcera sur la note de la Belgique. Depuis mars 2023, Fitch assortit la note AA de notre pays d'une perspective négative. En règle générale, une telle perspective débouche dans les deux ans qui suivent soit sur une dégradation de la note, soit sur un retour à une perspective stable. Et le risque que l'agence fasse pour la première fois passer la notation belge de la catégorie double A à la catégorie simple A est bel et bien réel, en raison des désaccords politiques et de la trajectoire actuellement intenable des finances publiques.

Différentiel entre les taux à 10 ans allemand (vert), belge (orange) et français (bleu) et le taux swap européen.