Vulnérabilité politique de l’euro

La semaine dernière, l’agence de notation S&P avait dégradé la note de crédit de la France, de AA à AA-. S&P ‘craignait’ que la France ne parviendrait pas à ramener son déficit vers les 3% avant 2027. Le taux d’endettement devrait rester supérieur à 100% ‘sine die’. Réaction des marchés? Ils ont haussé les épaules et sont passés à autre chose. Le spread de crédit de la France est resté comme une eau tranquille.

Là où S&P a échoué à réveiller les marchés, le président français Macron a réussi dimanche soir en un claquement de doigts. Après le triomphe du Rassemblement National (RN) de Marine Le Pen aux élections européennes, il a opté pour une fuite en avant et a annoncé des élections législatives anticipées. Celles-ci se dérouleront en deux tours, le 30 juin et le 7 juillet. Le président français part du principe que les partis qui ne sont pas d’extrême droite s’uniront au second tour pour empêcher une victoire du RN. Reste à savoir si la tactique de Macron fonctionnera. La gauche française fait bloc à l’approche des élections. L’extrême droite étudie les possibilités de collaboration. Au centre-droit, le président du parti Les Républicains, Eric Ciotti, a créé la surprise hier en évoquant une entente possible avec le RN, un développement qui illustre les risques de la stratégie de Macron. En somme: la visibilité sur le paysage politique français après les élections est quasi nulle. Le pari de Macron rappelle involontairement l’annonce du référendum sur le Brexit par David Cameron en 2015. Cela n’arriverait pas/ne pourrait jamais arriver…

L’agence de notation de crédit Moody’s a d’ores et déjà averti que les élections représentaient un risque pour la nécessaire consolidation fiscale. Depuis, le spread de crédit français (par rapport au taux swap de l’UEM) a bondi, de 23 pb vendredi à 35 pb hier, un niveau inédit depuis l’approche des élections (polarisées) de 2017. Les inquiétudes financières ne se limitent pas à la France. Par effet de contagion, les primes de risque de crédit sont aussi à la hausse pour des pays comme l’Italie et la Grèce, et se communiquent même à l’Espagne, à la Belgique et à presque tous les autres. Une explication possible est que si des partis non traditionnels/populistes gagnent en importance (au sein du gouvernement ou en dehors), cela complique la consolidation fiscale.

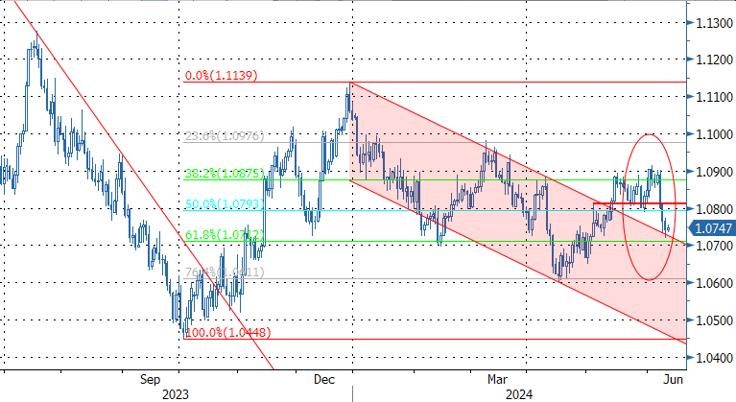

Quoi qu’il en soit, la détérioration de la perception du risque vis-à-vis de l’Europe a mis à mal l’euro. La semaine dernière, la paire EUR/USD s’attaquait encore au cap de 1,09. La BCE avait fait preuve de réserve dans sa communication par rapport à d’autres abaissements à venir, entretenant l’espoir d’une poursuite de l’amélioration. Las: les payrolls américains solides et le ‘chaos’ qui a suivi les élections européennes ont fait replonger l’EUR/USD vers 1,075. Dans le contexte de volatilité (très) faible que nous avons connu ces temps-ci, il fallait généralement un mois ou plus pour ce type de mouvement. Aujourd’hui, les marchés se tournent brièvement vers le côté USD de l’équation, avec l’inflation pour le mois de mai et la décision de la Fed, qui va de pair avec de nouvelles perspectives/de nouveaux dots. Si le taux d’inflation s’avérait modéré et/ou si les dots de la Fed n’indiquent qu’une révision à la baisse limitée du nombre d’abaissements de taux (de 3 à 2), le dollar pourrait temporairement en pâtir. Mais à court terme, cela ne devrait pas tellement aider l’euro. À l’approche des élections françaises, nous partons plutôt du principe d’un modèle ‘sell-on-upticks’ pour l’EUR/USD, orienté vers le bas de la fourchette de 1,09/1,06.

EUR/USD: l’euro souffre de l’incertitude politique.