La BCE précipite l’euro vers de nouveaux planchers annuels

La déclaration de politique de la BCE est on ne peut plus claire: si tout se passe comme prévu, il y aura un premier abaissement du taux directeur au mois de juin. Même les résultats des négociations salariales du premier trimestre n’y changeront rien. Plusieurs gouverneurs voulaient déjà sauter le pas hier, avant de finir par se rallier à la majorité. Lors de la séance de questions-réponses qui a suivi, la présidente de la BCE Lagarde s’est illustrée dans la technique du perroquet, en répétant ad nauseam les déclarations publiées plutôt que de commenter la décision.

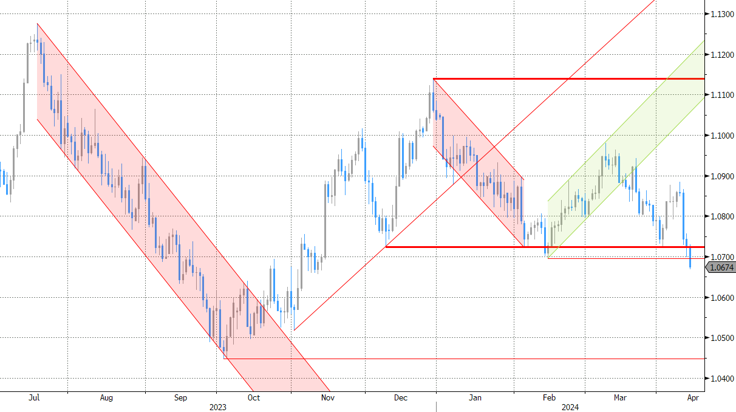

Ce n’est que lorsque la meute médiatique a (enfin) fait la comparaison avec les États-Unis que la Française a changé de ton et de regard, s’autorisant même un sourire triomphal en prononçant sa phrase toute faite: ‘nous dépendons des données, pas de la Fed’. Il est frappant de voir à quel point la BCE tient à se distinguer de la politique de la Fed et à se forger son propre parcours. À court terme, c’est plus que justifié, car le processus de désinflation en cours et le faible taux de croissance lui en donnent l’opportunité. D’ailleurs, la Fed espérait en arriver au même point avec son ‘pivot’ en novembre, pour finir par être rattrapée par la réalité. Mais la BCE joue gros jeu en tapant constamment sur le même clou, représenté par le cours EUR/USD. Pendant la conférence de presse: PAF… l’EUR/USD tombe de 1,0750 à 1,07. Ce matin, lors d’un entretien avec le gouverneur Stournáras (‘le temps est venu de s’écarter de la trajectoire suivie par la Fed’): PAF… de 1,0710, nous tombons à un nouveau plancher annuel de 1,0680. Une confirmation de la rupture en dessous de 1,0695 nous ferait rapidement renouer avec le plancher de 2023 à 1,0448. Attention à vos souhaits, ils pourraient se réaliser…

La présidente de la BCE ne s’est pas laissée entraîner sur le terrain de ce que pourrait être la politique de la BCE après l’abaissement de juin. Elle a même pris soin de conserver l’ambiguïté. Les prévisions d’inflation de mars se basaient sur un prix moyen du pétrole de 79,7 dollars/baril et un taux de change EUR/USD moyen de 1,08. Le premier pronostic est désormais obsolète et si la BCE continue à entonner la même rengaine d’indépendance par rapport à la Fed, le deuxième le sera bientôt aussi. Les deux facteurs sont susceptibles de ralentir le processus de désinflation. De plus, les effets de base seront moins favorables à la BCE à partir de mai. Nous pouvons donc nous attendre à une inflation en dents de scie et probablement haussière jusqu’à la fin de l’année. Tous les scénarios restent possibles. Pour l’instant, les taux monétaires européens tiennent toujours compte d’au moins 3 abaissements (de 25 pb) cette année. Mais vu la dynamique de l’inflation et la divergence voulue par rapport à l’approche de la Fed, nous craignons que ce ne soit finalement pas possible.

Côté dollar de l’équation, l’attention se porte sur les commentaires des gouverneurs de la Fed. La présidente de la Réserve fédérale de Boston Collins a ouvert le bal hier. En tant que membre d’honneur du camp des modérés – trois abaissements de taux cette année –, elle a suggéré que vu les derniers chiffres, il semble moins urgent de rendre la politique monétaire moins restrictive.

EUR/USD: l’effet des politiques divergentes de la BCE et de la Fed