Objectifs chinois: rien de nouveau à l’horizon

Hier, la Chine a dévoilé son ‘rapport de travail’ pour 2024 qui pose les bases de la politique économique à court terme. L’économie étant confrontée à des difficultés majeures, l’approche politique revêt une grande importance. De manière générale, les objectifs fixés (PIB, inflation, etc.) et les initiatives politiques concrètes annoncées sont sans grande surprise; du moins, il n’y a rien qui soit susceptible de renverser clairement la tendance. Conformément aux attentes, le gouvernement se donne un objectif de croissance du PIB à 5%, le même qu’en 2023. Mais si l’an dernier, l’objectif de 5% était assez peu ambitieux (2022 était une année particulièrement faible en raison des restrictions liées à la covid, laissant une marge d’amélioration importante pour 2023), cette année-ci, il sera beaucoup plus difficile de réaliser une croissance moyenne de 5%.

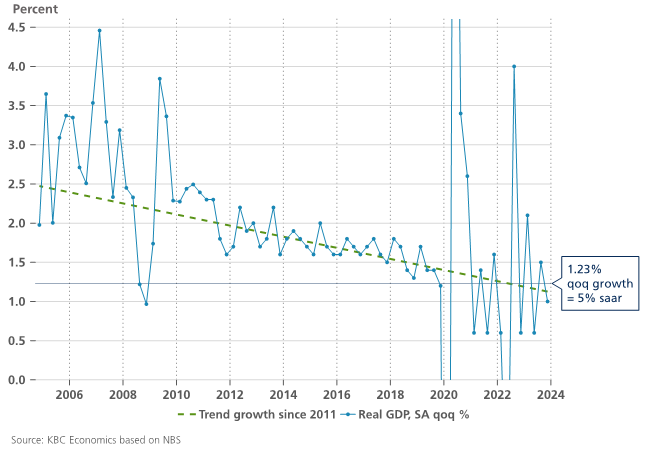

Vu le manque de transparence des données du PIB chinois (pas de publication des niveaux corrigés des variations saisonnières), il peut être difficile de traduire la croissance trimestrielle du PIB en croissance moyenne en base annuelle. Une croissance de 5% en base annuelle corrigée des variations saisonnières revient à une croissance d’à peu près 1,23% par trimestre. Entre 2015 et 2019, le taux moyen s’élevait à 1,6% en glissement trimestriel. Or le chiffre affiche une tendance à la baisse depuis plus de dix ans. L’an dernier, la croissance trimestrielle moyenne s’est ainsi élevée à 1,3% (et à seulement 1% au T4 2023).

En principe, une croissance annuelle moyenne de 5% serait donc réalisable. Mais est-ce possible, vu les vents contraires auxquels l’économie est confrontée? La confiance des consommateurs est toujours en berne; le secteur immobilier reste en difficulté, les derniers mois ont été marqués par la déflation et les financements des pouvoirs publics locaux sont sous pression, à l’instar des marges d’intérêt nettes des banques. La croissance des investissements étrangers reste faible

et le pays est confronté à un endettement élevé (des ménages, des entreprises et des pouvoirs locaux), au vieillissement démographique et à la hausse des tensions géopolitiques et commerciales avec l’Occident.

Dans ce contexte, les marchés attendaient avec impatience l’annonce d’initiatives de politique (et notamment d’incitants fiscaux) visant à stimuler la croissance. Le déficit budgétaire est à nouveau estimé à 3% du PIB (en 2023, il était attendu à 3% du PIB, pour finalement atteindre 3,8%). S’ajoutent à cela une émission de dette publique spéciale à ultra-long terme hors budget d’une valeur de 1 trillion de yuans (0,8% du PIB) et une augmentation modeste de l’émission d’obligations d’État locales (également hors budget), de 3,8 trillions de yuan en 2023 (3,0% du PIB) à 3,9 trillions de yuan en 2024 (3,1% du PIB). D’un point de vue fiscal, le gouvernement s’inscrit donc dans la continuité. Cela pourrait suffire à atteindre l’objectif de 5%, mais uniquement s’il n’y a pas d’imprévu.

Tendance baissière de la croissance trimestrielle chinoise. L’objectif de croissance de 5% est loin d’être évident.