La Fed de nouveau à la baguette

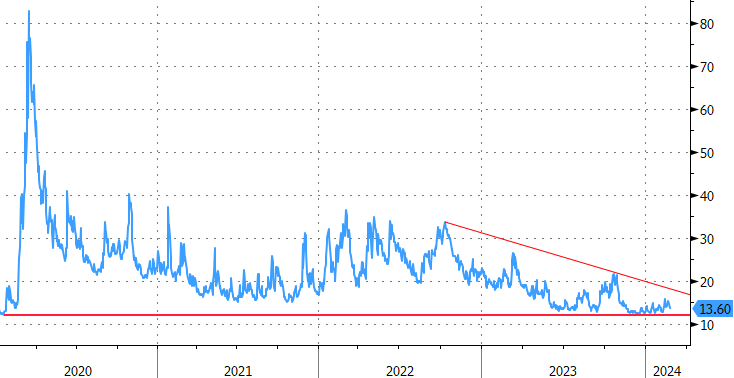

Le marché a perdu de son allant après les mouvements du début d'année. La volatilité attendue a fortement diminué, alors qu'elle était déjà très faible au départ. Les marchés ont besoin de nouvelles impulsions, mais la question est de savoir si celles-ci arriveront avant l’été.

Le marché des taux s'est rendu compte que la fin du cycle de hausse des taux ne signifiait pas nécessairement le début direct des baisses de taux. C'est de nouveau la Fed qui donne le tempo, avec trois baisses de taux de 25 points de base cette année et le coup d’envoi du cycle cet été au plus tôt. Ce scénario est désormais pris en compte après la hausse des taux enregistrée après le Nouvel An. Lors de la prochaine réunion de politique de mars, la Fed confirmera simplement ce scénario. Nous pensons que les marchés/investisseurs ne seront pas directement tentés de parier à nouveau contre la Fed en cas de croissance légèrement plus faible ou de taux d’inflation plus bas. La banque centrale reste persuadée que crier trop vite victoire contre l’inflation serait la plus grande erreur de politique qu’elle puisse commettre. Une politique moins restrictive risquerait de stimuler la croissance et l’inflation à un moment où l’objectif d’inflation de 2 % n’est même pas encore atteint. Dans ce scénario, la solution serait alors de resserrer encore la politique, ce qui conduirait inévitablement à une récession. Les taux européens et britanniques ont suivi le mouvement observé aux États-Unis. Nous pensons toutefois que le repositionnement pourrait encore aller un peu plus loin à court terme en Europe. Le marché estime que la BCE pourrait abaisser son taux directeur avant la Fed (juin) et que les réductions de taux totaliseront 100 points de base en 2024, comparé à 75 points de base aux États-Unis. Nous continuons de croire que la Fed montrera l'exemple, malgré un ralentissement de la croissance européenne.

Sur le marché des changes, le retour du dollar s’est embourbé en même temps que les taux américains. Le canal baissier du cours EUR/USD a fait place à une fourchette latérale comprise entre grosso modo 1,07 et 1,09. Pour le moment, le marché des changes ne se préoccupe pas encore vraiment des élections présidentielles. L’ex-président Trump est déjà assuré de sa victoire aux primaires républicaines. Pour l’instant, notre scénario selon lequel la dynamique Trump irait de pair avec celle du dollar ne se réalise pas. L’idée est surtout que des devises telles que l’euro, le yuan ou le peso mexicain pourraient se mettre à trembler face à la perspective d'une politique étrangère américaine plus sévère. Moins que le billet vert ne soit porté par des éléments de politique intérieure. Pour le cours EUR/GBP, le fil est encore plus mince. Le mois dernier, l'écart entre le cours le plus faible et le cours le plus fort était inférieur à un « big figure ». Le niveau de support autour de EUR/GBP 0,85 devient toutefois de plus en plus difficile à rompre.

Pour l’instant, les bourses s'en tiennent au scénario « goldielocks », avec une disparition de l’inflation, une reprise de la croissance et un recul possible des taux d’intérêt. La bonne saison des bénéfices des entreprises a fourni un contrepoids suffisant à la remontée des taux d'intérêt. Les bourses prospèrent dans un environnement de faible volatilité. Pour la première fois depuis fin 2000, l’EuroStoxx 50 vise progressivement la barre magique des 5 000 points. Les trois principaux indices américains (S&P 500, Dow Jones et Nasdaq) cotent à des sommets historiques.

Mathias Van der Jeugt, salle des marchés KBC

Indice VIX : volatilité attendue du S&P 500 le mois prochain