L’Europe sort de l'impasse, lestée par l'Allemagne

"L’Allemagne a juste besoin d’une bonne tasse de café. » Voilà ce qu'a déclaré le ministre allemand des Finances, Christian Lindner, lors du Forum économique mondial annuel de Davos il y a environ un mois suite à des insinuations selon lesquelles nos voisins étaient devenus le maillon faible de l'Europe. Selon Lindner, l'Allemagne est plus fatiguée que malade. À en croire les nouveaux chiffres économiques publiés hier par le gouvernement et les indicateurs de confiance PMI parus ce matin, une seule tasse de café ne suffira pas. Préparez plusieurs espressos. Avec du schnaps !

Après une croissance légèrement négative en 2023, le ministre allemand de l’Économie, Robert Habeck, a annoncé hier une nouvelle prévision pour 2024 d'à peine 0,2 %, contre 1,3 % il n'y a pas encore si longtemps. La faute à l'industrie, un moteur crucial de l'économie allemande. Cette situation s'explique par le recul global de l’industrie manufacturière, l’inflation, la disparition de l’énergie russe (bon marché) et la timidité des mesures de soutien budgétaire. Le PMI de l’industrie manufacturière allemande s'est encore enfoncé davantage dans le rouge en février, passant de 45,5 à 42,3 (le consensus tablait sur 46). Pour rappel, un niveau inférieur à 50 est synonyme d'une activité en contraction. Le recul en allemand explique à lui seul la baisse du PMI du secteur à l'échelle européenne (de 46,6 à 46,1). À l’exception de l'Allemagne, très faible, et de la France, où la production a diminué, le reste de la zone euro a pour la première fois enregistré une croissance dans ce secteur axé sur les exportations.

Le secteur des services allemand montre aussi - dans une moindre mesure - des signes de fragilité, avec un PMI en légère reprise, de 47,7 à 48,2. Au niveau européen, le baromètre a pour la première fois depuis fin juillet de l'année dernière renoué avec la zone des 50. Le PMI est en effet passé de 48,4 à 50 (une stabilisation au lieu d'une contraction). L'amélioration du secteur touristique explique cette différence entre l’homme fatigué/malade et le reste de l’Europe. Le PMI européen global a progressé de 47,9 à 48,9 (consensus à 48,4), son niveau le plus élevé depuis juin 2023.

Les détails sont encourageants. Les entreprises se montrent plus optimistes vis-à-vis des 12 prochains mois pour le cinquième mois consécutif et ils n'avaient plus été aussi confiants en l'avenir depuis avril. Cet optimisme se reflète notamment dans l'évolution de l’emploi dans le secteur des services, qui a augmenté à son rythme le plus rapide en huit mois. Le nombre des nouvelles commandes dans ce secteur ne recule quasiment plus. La tension sur les prix dans le principal pan de l’économie montre une accélération pour le quatrième mois consécutif. Bien que négligeable par rapport aux pics atteints pendant et après la pandémie, cette tension sur les prix dépasse de nouveau fortement les moyennes historiques, principalement en raison des salaires.

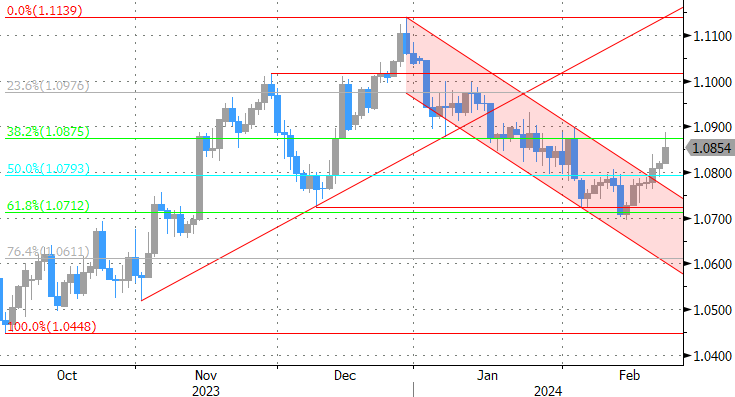

Les taux européens ont dans un premier temps gagné quelques points de base après la publication des PMI, atteignant de nouveaux sommets annuels sur l’ensemble de la courbe (swap à 2 ans à 3,25 % ; swap à 10 ans à 2,83 %). L’euro a brièvement testé le seuil de EUR/USD 1,09, mais se satisfait provisoirement de 1,0850. Les chiffres confirment que BCE aura encore pendant quelques mois les mains liées dans sa lutte contre l’inflation, alors que la croissance sort lentement de l'impasse. Après la récente correction, ils ne sont cependant pas encore de nature à aligner les attentes actuelles du marché (première baisse de taux en juin) sur notre scénario préférentiel (juillet).

Mathias Van der Jeugt, salle des marchés KBC

Le cours EUR/USD teste le seuil de 1,09 après le renforcement des PMI.