La notation de la Belgique en jeu

L’agence de notation Moody's met les négociations gouvernementales fédérales sous pression. Ce vendredi, elle a en effet abaissé la perspective de la note de crédit « Aa3 » de la Belgique de « stable » à « négative ». Moody's serait donc tentée de dégrader la note belge au cours des deux prochaines années. Il y a un an et demi, sa concurrente Fitch avait déjà fait de même, également pour une notation AA. Le jugement tombera probablement au début de l’année prochaine. Fitch ne prévoit plus de révision officielle de la note belge en 2024. Nous craignons que la dégradation ne pourra pas être évitée. La Belgique perdrait ainsi pour la première fois son double A et poursuivrait sa descente dans la catégorie des débiteurs solvables (« investment grade »). La Belgique bénéficie toujours d'une note un peu meilleure (AA) auprès de la troisième grande société de notation, avec une perspective maintenue provisoirement à stable. Nous préférons toutefois ne pas trop nous avancer, car S&P se penchera sur le cas de notre pays le 25 octobre.

Dans son communiqué, Moody's pointe la persistance des incertitudes politiques à la suite des élections législatives de juin. L’agence craint que le nouveau gouvernement ne prendra pas les mesures nécessaires pour assainir les finances belges et stabiliser l’endettement. Plusieurs facteurs structurels rendent l’exercice budgétaire encore plus compliqué. Moody's estime les charges d’intérêts annuelles supplémentaires sur l'encours de la dette entre 0,1 % et 0,2 % du PIB. L’époque de l’argent gratuit est terminée. Les coûts du vieillissement entraînent également une charge annuelle supplémentaire de 0,2 % du PIB. Et ces deux postes de coûts ne vont qu'augmenter dans les années à venir. Malgré des déficits de plus de 5 % du PIB et un taux d’endettement de plus de 100 % du PIB, la Belgique bénéficie toujours d'une note de crédit relativement élevée. Moody's indique que, malgré la pression extérieure (la Belgique fait de nouveau depuis peu l'objet d'une procédure de déficit excessif de la part de la Commission), les gouvernements précédents avaient tout de même réussi à maîtriser la situation budgétaire, renforçant ainsi leur crédibilité pendant des années. Mais vu sa mauvaise position de départ, le pays pourrait rapidement perdre ce « crédit ». Moody's se montre en revanche critique vis-à-vis du dernier gouvernement. Si celui-ci était rapidement parvenu à un accord sur les mesures de soutien à mettre en place pour faire face aux retombées de la pandémie et de la crise énergétique, il n'a ensuite pas vraiment brillé sur le plan de la consolidation fiscale. Cela s'est soldé par un net recul du déficit public structurel. Enfin, l’agence de notation prévient également qu'il y a aussi du pain sur la planche aux autres niveaux de pouvoir. Les dépenses sont en effet en forte hausse aux niveaux communautaire et régional. Il n'y a pas suffisamment de coordination budgétaire entre les différents niveaux de pouvoir et aucun mécanisme de correction n'existe pour maintenir les budgets dans les clous.

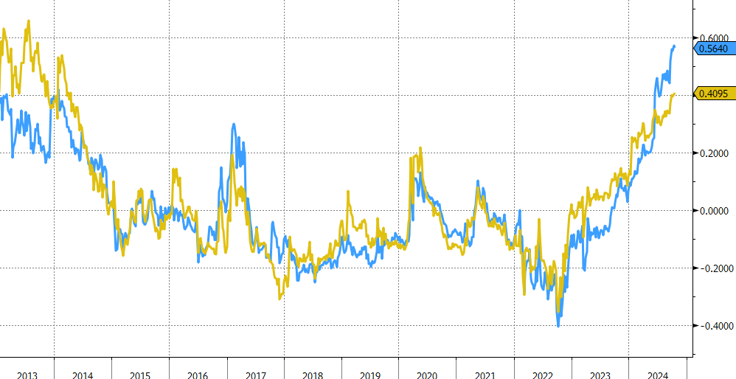

Nous nous attendons à une nouvelle hausse de la prime de risque de crédit belge dans les prochains mois (différence par rapport à l’Allemagne ou taux swap à 10 ans). La prime de swap belge s’élève pour la première fois en plus de 10 ans à 40 points de base. Des pays comme la France se trouvent dans la même situation inconfortable. Fitch a fait passer la perspective de la note AA hexagonale de « stable » à « négative » ce week-end, pour des raisons quasiment identiques. La proposition de budget présentée par le Premier ministre français, Michel Barnier, la semaine dernière (60 milliards d'euros d’économies) a certes plu à Fitch, mais sans la convaincre. La prime de swap française a entre-temps déjà grimpé à plus de 55 pb.

Mathias Van der Jeugt, salle des marchés KBC

Spread de swap à 10 ans : Belgique (jaune) et France (bleu).