Un « whatever it takes » budgétaire ?

Hier, l’ancien président de la BCE, Mario Draghi, a présenté son rapport sur l’avenir de la compétitivité européenne. Ce document doit servir de fil conducteur pour la politique de la nouvelle Commission européenne. Dans ce texte volumineux (400 pages), l'Italien montre l'ampleur du travail à accomplir si l'on veut que l'Europe puisse faire le poids face à d'autres économies comme celles des États-Unis et de la Chine.

Où se situent les problèmes ? Le paradigme économique européen basé sur le commerce multilatéral, l’énergie relativement bon marché et le faible coût de la défense a vécu. Le libre-échange mondial montre ses limites. L’énergie est moins disponible et la coopération économique entraîne (parfois) une dépendance vis-à-vis des fournisseurs dans le nouvel ordre mondial. De plus, la croissance européenne ne peut plus non plus compter sur la démographie. La croissance devra désormais venir d’un renforcement de la productivité. À défaut, l’UE ne sera plus à même de jouer un rôle significatif dans le domaine des technologies, ne pourra plus montrer l'exemple en termes de politique climatique responsable et perdra son indépendance sur la scène mondiale. Et le modèle social est également sous pression.

La solution ? Tout d’abord, l’Europe doit combler le fossé qui la sépare des États-Unis et de la Chine en termes d'innovation. Par des investissements, mais aussi par la suppression des réglementations qui empêchent les entreprises européennes de grandir et de s'imposer commercialement à l’échelle mondiale. L’Europe doit également collaborer et devenir plus efficace sur la plan de la transition énergétique. Enfin, l’UE doit investir collectivement dans la sécurité et la réduction de sa dépendance économique. La fragmentation en matière de défense est à cet égard symptomatique.

Que faut-il changer ? L’UE doit se concentrer davantage sur des objectifs concrets. Elle doit centraliser les efforts financiers, trop dispersés, et coordonner davantage son processus de décision politique, plutôt que de décider au cas par cas comme elle le fait maintenant, avec souvent le risque de voir certains pays opposer leur veto.

Last but not least : faire tourner l'économie coûte de l’argent, beaucoup d’argent ! Pour améliorer sa productivité et sa compétitivité, et ainsi préserver sa prospérité (relative), l’Europe devra investir massivement. Draghi essaie ici de plaider pour un basculement vers une sorte de « whatever it takes » budgétaire. Un effort d’investissement colossal de l'ordre de 750 à 800 milliards d'euros par an (+/-5 % du PIB) sera nécessaire et cet effort devra, selon Draghi, être financé en grande partie au niveau européen. En d’autres termes, pour financer l'avenir de l'Europe, mieux vaudrait passer par un « actif sûr » commun, c'est-à-dire des obligations.

C'est Draghi lui-même qui était aux commandes du « whatever it takes » monétaire en 2012. Cela ne sera évidemment pas le cas pour la version budgétaire. La présentation à peine terminée, la controverse enflait déjà avec les pays qui ne voient pas d'un bon œil ce transfert de compétences financières et cette mise en place de nouvelles ressources européennes. L’épisode du Covid nous a toutefois montré qu'une crise pouvait faire évoluer les mentalités très rapidement. Nous n’espérons évidemment pas une nouvelle crise, mais les défis énumérés dans le rapport qui ne pourront pas être résolus au niveau national (notamment par faute de marge budgétaire) sont si nombreux qu’il arrivera peut-être un moment où les décideurs politiques nationaux verront tout de même un avantage à ne pas devoir tout le temps puiser dans leur propre budget pour essayer de régler les problèmes.

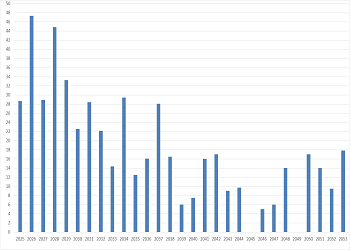

Obligations européennes en circulation : seulement un début ?