Quo vadis: politique budgétaire dans l’UE?

Le printemps s’annonce et avec lui, un nouveau cycle budgétaire. Il en va ainsi dans l’UE: traditionnellement, les États membres doivent soumettre un programme de stabilité (pour les pays membres de la zone euro) ou de convergence (pour les pays hors zone euro) à la Commission européenne (CE) en avril. Il s’agit d’une projection de leur politique budgétaire pour les années à venir et d’une ébauche du cadre dans lequel le budget pour l’année suivante devra être établi en automne. Ces programmes doivent s’inscrire dans le cadre budgétaire européen qui, outre les principes bien connus d’un déficit budgétaire inférieur à 3% du PIB et d’une dette publique ne dépassant pas 60% du PIB, prévoit encore de nombreuses autres règles budgétaires complexes.

En raison de la pandémie en 2020-2022, ces règles ont temporairement été mises de côté. L’objectif était de ne plus appliquer la fameuse “clause dérogatoire” en 2023. D’ici là, le cadre budgétaire aurait été simplifié et rendu moins contraignant, notamment avec plus de marge pour certains investissements publics. La CE a lancé le débat à ce sujet en octobre 2021. Fin décembre, le président français Macron avait annoncé, dans une opinion conjointe avec le premier ministre italien Draghi publiée dans le Financial Times, qu’une telle réforme serait une priorité de la présidence française de l’UE.

Or, la guerre en Ukraine change le contexte du débat. L’on s’attendait à ce qu’à la fin de cette semaine, le Sommet européen de Versailles pose les bases communes d’un compromis sur la réforme des règles budgétaires. Mais bien entendu, les discussions porteront surtout sur la guerre et ses conséquences. À cet égard, les décideurs envisageraient de couvrir les besoins financiers supplémentaires par le biais de l’émission d’une nouvelle dette européenne commune, comme pour NextGenerationEU.

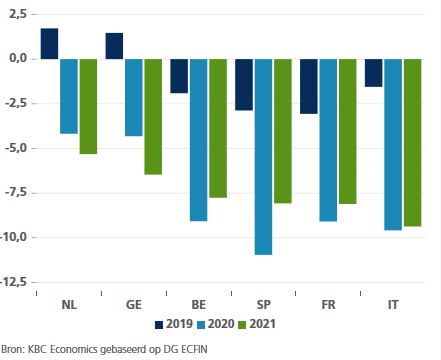

En ce qui concerne la réforme des règles budgétaires, les ministres des Finances des principaux “pays excédentaires” d’avant la pandémie (voir le graphique) se sont d’ores et déjà montrés réticents à l’idée d’adopter une attitude souple à l’égard des investissements publics. Le ministre néerlandais Kaag a ainsi laissé entendre que la guerre en Ukraine entraîne certes un changement de paradigme, mais que des dépenses militaires ou des investissements verts hors budget se traduiraient par des risques significatifs pour la soutenabilité de la dette publique. Dans un entretien récent, le ministre allemand Lindner ne s’est pas non plus montré très favorable à la “règle d’or” budgétaire: “tout le monde aurait sa propre définition d’une dépense d’investissement”.

Entre-temps, la semaine dernière, la CE a publié des orientations générales provisoires pour la politique budgétaire en 2023: après les mesures de stimulation des années précédentes, pour 2023, elle recommande une politique neutre. La CE a toutefois souligné que cette recommandation se fonde sur les perspectives économiques de février. Depuis lors, la guerre et les sanctions à l’encontre de la Russie ont noirci le tableau, tandis que les incertitudes et les risques ont fortement augmenté. Une mise à jour des orientations s’impose sans conteste: la CE se propose de le faire au plus tard en mai 2022.

Une croissance économique réduite, des mesures visant à atténuer la forte hausse des coûts de l’énergie et des dépenses supplémentaires dans le domaine de la défense: autant de facteurs susceptibles de compromettre l’assainissement progressif des budgets. Quant à savoir si ce serait une raison suffisante de prolonger d’un an la “clause dérogatoire” – une possibilité évoquée par le commissaire européen Gentiloni dans la présentation des orientations budgétaires provisoires –, ce n’est pas encore chose dite…

Solde de financement des pouvoirs publics (en % du PIB)