Les écarts de taux d’intérêt intra-européens s’accentuent

Après la réunion de la BCE de la semaine dernière, la vague de ventes sur les marchés obligataires européens a pris une nouvelle dimension. Les investisseurs font à nouveau une distinction entre les obligations d’État de différents pays européens. À cet égard, ils liquident surtout les obligations italiennes.

Disons-le d’emblée: l’accentuation des écarts de taux d’intérêt entre l’Allemagne, le pays de référence, et d’autres pays européens est plutôt due au virage imminent de la BCE qu’à une détérioration subite du “crédit” de l’Italie ou de la Grèce. La hausse des taux (réels) allemands rend les alternatives plus risquées relativement moins attrayantes, d’où la correction de prix. D’autant que le marché obligataire européen devra s’autonomiser plus vite que prévu. La présidente de la BCE Lagarde n’en a pas encore dit tant, mais bientôt, une réduction accélérée des achats nets d’obligations par la banque centrale sera inévitablement à l’ordre du jour. Selon les directives de décembre, ces achats se poursuivront encore au moins jusqu’à la fin de cette année.

N’oublions pas que ces achats nets s’inscrivent dans une perspective historique. Depuis 2015, la BCE y a recours pour injecter des liquidités sur le marché et maintenir les taux à long terme artificiellement bas. Il s’agit de “garantir le bon fonctionnement du mécanisme de transmission monétaire”, pour citer la version officielle. De 2015 à fin 2017, la BCE a ainsi acheté chaque mois un montant net d’au moins 50 milliards d’euros d’obligations d’État. En 2018, ces achats sont tombés à quelque 20 milliards d’euros par mois. Après une brève interruption entre janvier et octobre 2019, le rythme est rapidement reparti à la hausse. Avec les mesures exceptionnelles du PEPP (programme d’achats d’urgence face à la pandémie), les achats nets moyens ont grimpé au-dessus de 90 milliards d’euros par mois en 2020 et en 2021. Cette année sera donc l’année où la marée de la BCE reflue: la plus grande vague d’achats d’obligations d’État se retire. La perte de ce soutien créera un nouvel équilibre entre l’offre et la demande. Ce processus s’est enclenché après la semaine dernière. Mais tant que la BCE s’en tiendra à son principe de réinvestissement (des moyens des obligations à échéance), nous ne nous attendons pas pour autant à des ventes de panique. En attendant, plus de 4 100 milliards d’euros d’obligations d’État figurent au bilan de la BCE.

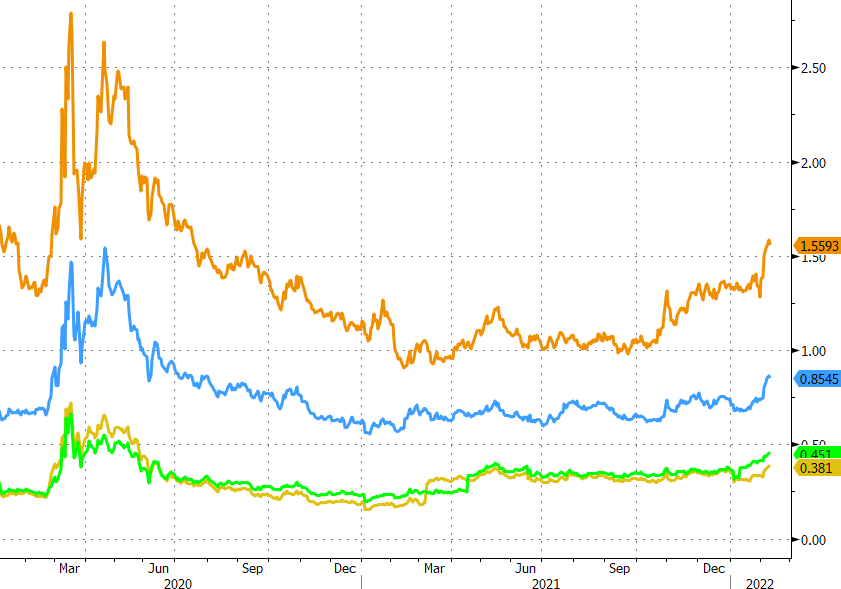

Revenons-en aux écarts de taux d’intérêt: le spread entre l’Italie et l’Allemagne est passé de 139 points de base la veille de la réunion de la BCE à 156 points de base actuellement, le niveau le plus élevé depuis l’été 2020. En termes absolus, l’Espagne (+12 pb à 86 pb), la France (+5 pb à 45 pb) et la Belgique (+5 pb à 38 pb) n’ont pas payé un prix aussi fort, mais l’impact se fait néanmoins sentir. Comme pour l’Italie, les niveaux actuels sont les plus élevés depuis mi-2020. Les écarts de taux d’intérêt plancher devraient bientôt appartenir au passé. Dans un climat de hausse générale des taux d’intérêt, les écarts de taux d’intérêt augmenteront aussi. Le rythme de cette augmentation dépendra de la qualité du profil de chaque pays. Mais quoi qu’il en soit, une hausse contrôlée des spreads ne doit pas nécessairement être préjudiciable à l’euro, et certainement pas aux niveaux actuels.

Mathias Van der Jeugt, salle des marchés KBC

Les écarts de taux d’intérêt entre l’Italie (orange), l’Espagne (bleu), la France (vert) et la Belgique (jaune) par rapport à l’Allemagne (10 ans) se creusent après le virage de la BCE