Nouveau coup dur pour les colombes monétaires

Branle-bas de combat à Francfort. Les premiers chiffres de l’inflation européenne pour le mois de janvier sont sortis ces derniers jours. Et le constat est on ne peut plus clair : le net ralentissement tant espéré n'a toujours pas eu lieu. Pourtant, l’ensemble de la politique monétaire extrêmement souple de la BCE repose sur ce seul fragile pilier.

L’inflation européenne est historiquement élevée (5 % en glissement annuel en décembre), mais cela s'explique entre autres par ce que l’on appelle des effets de base : un problème statistique avec lequel il faut bien composer, comme le répète la BCE depuis déjà quelque temps. Elle fait notamment référence à la suppression, en 2021, du régime de TVA réduit en Allemagne, le poids lourd de l'Union européenne. Or, la hausse moyenne des prix dans ce pays a ralenti de 5,7 % en décembre à 5,1 % le mois passé. Cette baisse de 0,6 pp est deux fois moins élevée que celle de 1,4 pp qui était attendue. Les chiffres en glissement mensuel permettent de mieux comprendre la dynamique actuellement en cours. Avec 0,9 %, ils laissent peu de place à l’imagination. Nous constatons un même phénomène dans d’autres grands pays. Espagne : 6,1 % en glissement annuel (prévision de 5,5 %), à peine 0,5 pp de moins qu’en décembre. France : 3,3 % (prévision de 2,9 % en glissement annuel), plus ou moins stable. Ces trois pays pèsent à eux seuls 60 % dans la série européenne. Au Portugal et en Belgique (plus d’informations à ce sujet demain), les prix ont même encore augmenté en janvier. Demain, le chiffre de l’inflation dans la zone euro sera publié. Les analystes ont déjà revu leurs prévisions sensiblement à la hausse, à 4,4 % en glissement annuel, mais une progression encore plus forte que prévu est tout à fait envisageable.

La BCE se trouve dans une situation particulièrement difficile. Qui ne rêverait pas d'être une mouche pour pouvoir assister à la réunion, certainement animée, de ce jeudi ? En principe, les colombes monétaires, dont font partie la présidente, Christine Lagarde, et l’économiste en chef, Philip Lane, pourraient encore se retrancher derrière le caractère "temporaire" de la flambée des coûts de l'énergie et des perturbations dans les chaînes d’approvisionnement. Mais ces arguments ont également dépassé leur date de péremption depuis déjà un moment. Quoi qu’il en soit, le camp des faucons va gagner une bataille importante. Peut-être pas dès ce jeudi, mais nous sommes curieux de voir dans quelle mesure la mutinerie va prendre de l'ampleur. Cela fait longtemps qu'il n'y plus de consensus au sein de la BCE. Contrairement aux marchés des taux européens, qui sont, eux, sur la même longueur d'onde.

Ceux-ci mettent déjà depuis un certain temps la pression sur la BCE et ils ont encore resserré leur étreinte après la publication des chiffres allemands. La courbe des swaps européenne s’est aplanie, avec une hausse des taux d’environ 7 points de base sur la partie courte. Sur le mois de janvier, le taux swap à 2 ans a grimpé de 18 points de base, à son niveau le plus élevé depuis fin 2018. Nous avions également assisté à une telle flambée des taux à court terme au Royaume-Uni et aux États-Unis à la veille du grand revirement monétaire. Hier, le marché monétaire européen tablait pour la première fois sur un relèvement de 25 points de base d'ici la fin de l’année. Le marché s'avance donc au niveau du timing. Avec un taux culminant à 0,4 % - 0,5 % à partir de 2024, il reste encore de la marge pour le nombre de relèvements avant le terme de l’horizon de politique de la BCE. Cela implique un potentiel haussier pour les taux à court terme européens. D’après les orientations actuelles de la BCE, le cycle de resserrement ne pourra toutefois être lancé que lorsque les achats nets auront totalement pris fin. Avec ce programme d'achats, la BCE pèse sur les échéances de 10 ans et plus. Là aussi, le marché a tiré ses conclusions. La partie longue de la courbe n’est pas restée immobile. Hier, le taux swap à 10 ans a signé un nouveau sommet cyclique. Et l'équivalent allemand a clôturé pour la première fois depuis 2019 en territoire positif. Le marché a compris depuis longtemps. Au tour de la BCE.

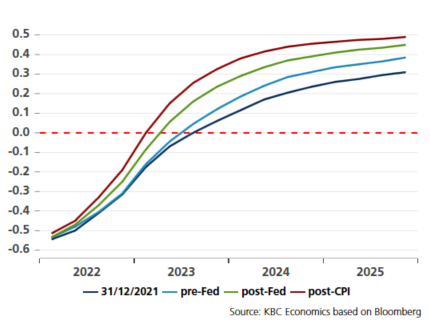

Prévisions du marché concernant le taux directeur de la BCE.