Le marché des changes en 2021

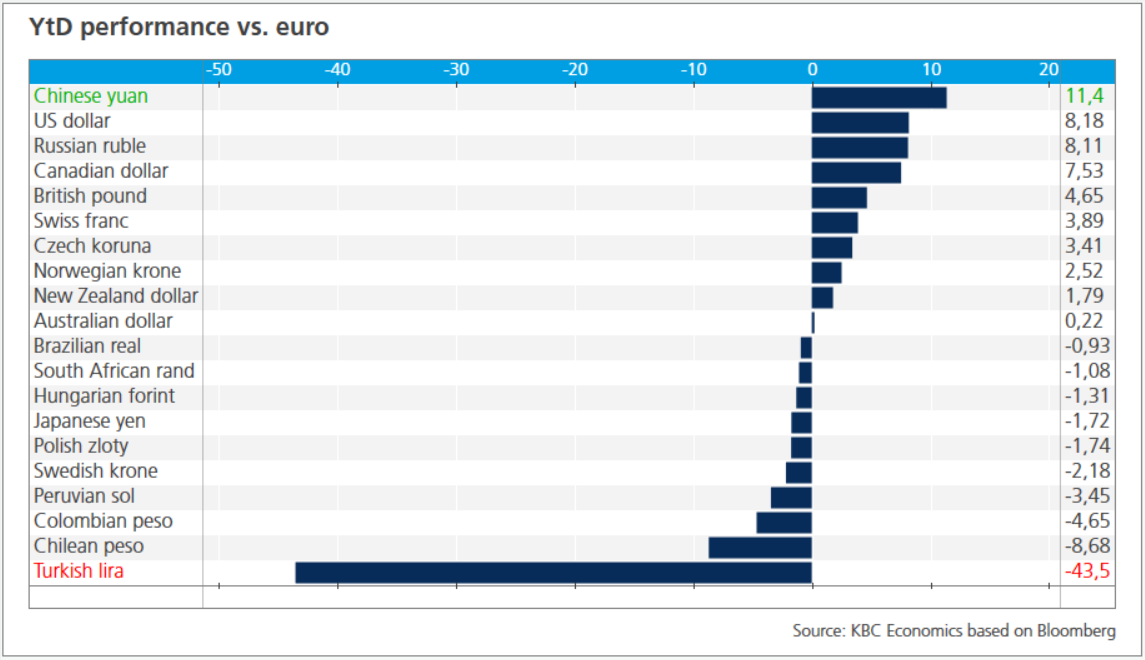

Aujourd’hui, nous revenons sur l’année sur le marché des changes. Pour les devises aussi, l'année 2021 aura été celle de l’inflation. Beaucoup de banques centrales ont décidé de mettre prématurément un terme à leur politique monétaire ultra-accommodante. Certaines ont en revanche nagé à contre-courant. La Turquie, par exemple, a abaissé son taux directeur, malgré une inflation extrêmement élevée, et a, par la même occasion, perdu la confiance du marché. Le pays fait face à une spirale haussière des prix, des taux (réels) plus négatifs et un affaiblissement de sa devise. La lire turque est d'ailleurs la devise qui a le plus souffert cette année, avec une chute de plus de 40 % !

D’autres, comme en Europe centrale, ont mené une politique plus orthodoxe. Les Tchèques se sont rapidement distingués de leurs collègues polonais et hongrois en optant pour une approche très agressive vis-à-vis de l’inflation. Si le gain net pour la CZK (+3 %) ait pu être plus élevé, ce sont surtout les reculs du PLN (-2 %) et du HUF (-1 %) qui ont marqué. Les banques centrales hongroise et polonaise ont pourtant fait passer leur priorité de la croissance vers l’inflation. Mais les hésitations du début, le niveau proportionnellement toujours très négatif des taux réels et le bras de fer juridique avec l’UE font planer une ombre sur les deux devises.

L’Amérique du Sud s'est aussi, par la force des choses, engagée sur la voie de la normalisation. Les conditions monétaires ont été resserrées pour lutter contre l’inflation, mais cela n'a été qu'un emplâtre sur une jambe de bois. Le peso chilien (-9 %), le peso colombien (-5 %) et d'autres encore affichent de lourdes pertes. Cela mine la politique monétaire. L’instabilité économique et politique ainsi que la situation sanitaire (souvent une faible vaccination) pèsent généralement (plus) lourd dans l’analyse du marché.

La Russie et le rouble sont également trop habitués aux incertitudes (géo)politiques, avec souvent des répercussions économiques. Nous pensons notamment à la situation à la frontière avec l'Ukraine et à la menace de sanctions internationales. Pourtant, le rouble fait partie des devises les plus en vue de l'année. Son appréciation de près de 10 % peut être attribuée à la banque centrale. D'ici la fin de l'année, le taux directeur devrait avoir doublé (8,5 %). La flambée des prix du pétrole (>50 %) et du gaz naturel (>400 % !), deux fleurons des exportations russes, a aussi pesé dans la balance.

Le pétrole a également alimenté le moteur de devises comme le dollar canadien. La Banque du Canada a en outre été la première grande banque centrale à prendre la décision de normaliser sa politique en réduisant ses achats nets d’obligations dès le mois d'avril. Cela a permis au CAD de prendre une longueur d’avance sur les autres devises liées à l'or noir comme la NOK, qui ne profite que modérément du timide cycle de resserrement prévu par la la Norges Bank.

Les devises "down under" dépendent aussi fortement des matières premières. Le dollar australien profite ainsi de la forte hausse des prix du charbon et du gaz. Quant au dollar néo-zélandais, la hausse mondiale des prix de l'alimentation constitue pour lui une bénédiction. Les deux devises n'ont pourtant pas si bien performé. Elles sont aussi sensibles aux matières premières qu’au sentiment à l’égard du risque. Rien que depuis novembre, elles ont toutes les deux perdu 4 % à cause des remous provoqués par le variant omicron. Cela nous amène aux valeurs refuges : le yen japonais et le franc suisse. Il est frappant de constater que c’est surtout le franc qui termine l'année sur les chapeaux de roue (+4 %). Le yen souffre quant à lui de la hausse des taux, surtout aux États-Unis. Le CHF opère surtout dans un contexte européen. Or, sur le vieux continent, les taux réels sont à ce point négatifs que la devise suisse paraît même attrayante, surtout en période d’incertitude due au Covid-19.

Le yuan chinois est en train de voir ce qu'un véritable avantage de taux procure. Avec un gain de 11 %, l'année peut être qualifiée de fructueuse. La devise profite en outre d’un appétit non négligeable pour les marchandises (exportations records). L’économie interne ralentit quelque peu, mais les pouvoirs publics envisagent des mesures de soutien budgétaires l’année prochaine. La banque centrale chinoise se sent toutefois de moins en moins à l'aise avec cette devise forte.

Terminons par les trois classiques. Tant le dollar (8 %) que la livre sterling (5 %) affichent de beaux gains par rapport à l’euro. La faute à la BCE. La Fed (États-Unis) et la Banque d’Angleterre se sont adaptées face à l’inflation. Les conséquences pour la politique suivront dans le courant de la semaine. La BCE s’en tient quant à elle à un scénario dépassé et a provoqué une perte de confiance dans l’euro. Elle aurait intérêt à envoyer bientôt un signal clair. Au risque d'assister à une spirale haussière des prix, un affaiblissement de la devise et des taux (réels) plus négatifs. Tiens... nous avons déjà entendu cela quelque part.