La Norges Bank et la RBNZ ouvrent la porte

Hier, la banque centrale norvégienne a, comme prévu, relevé son taux directeur de 3,75 % à 4 %, le niveau le plus élevé depuis fin 2008. Comme indiqué lors du point trimestriel de juin, la Norges Bank procédera à un nouveau resserrement, à 4,25 %, en septembre. Alors qu'elle avait encore déclaré le mois dernier que le taux directeur ne dépasserait probablement pas ce niveau, la gouverneure de la banque centrale, Ida Wolden Bach, a désormais ouvert la porte à un pic de taux encore plus élevé. Surtout si la couronne norvégienne reste faible ou si l’économie se montre plus résiliente que prévu. Lors de la conférence de presse qui a suivi la réunion, les risques liés à un arrêt prématuré du cycle ont été davantage mis en lumière que ceux liés à un relèvement de trop. Pour le reste, le discours n'a quasiment pas évolué. Le resserrement monétaire commence à freiner un peu la croissance, mais pas encore suffisamment. Par ailleurs, le marché de l’emploi reste tendu et l’inflation de base sous-jacente demeure (beaucoup) trop élevée (6,4 % en glissement annuel en juillet). En outre, les salaires en Norvège augmentent à leur rythme le plus élevé depuis 15 ans.

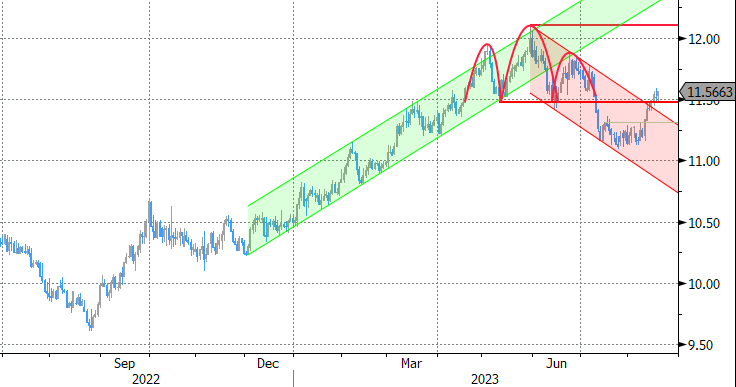

Début juin, la couronne norvégienne s'échangeait au-dessus de EUR/NOK 12. À l’exception d’une courte période au début de la pandémie de Covid, le cours de la NOK n'avait jamais été aussi bas. Jusqu’au début de ce mois, le rebond des prix pétroliers et la faible volatilité du marché au niveau mondial ont apporté une petite bouffée d'oxygène et la paire EUR/NOK est repartie vers le bas de la zone de 11. Depuis, la hausse des taux (réels) dans les principaux pays et l’aversion pour le risque ont à nouveau poussé le cours au-dessus de 11,50. Nous ne nous attendons pas à une évolution du contexte de marché. Si la Norges Bank se contente de suivre le rythme de la BCE, la couronne norvégienne risque alors de rester sous pression.

La RBNZ relève son taux neutre

Hier soir, la banque centrale néo-zélandaise (RBNZ) a décidé de laisser son taux directeur inchangé, à 5,5 %. Ici aussi, le ton de la déclaration de politique n'a que peu évolué. À court terme, la RBNZ craint que la croissance et l’inflation ne soient pas suffisamment freinées par la politique monétaire restrictive. Dans les nouvelles prévisions relatives au taux directeur, cela se traduit par un pic attendu un peu plus élevé : 5,59 % au lieu de 5,5 %. Contrairement au trimestre précédent, la RBNZ n’exclut plus un nouveau relèvement des taux. En outre, la banque a également postposé la date de début des éventuelles baisses de taux. Le gouverneur, Adrian Orr, et ses collègues tablent à présent sur un taux directeur à 5,5 % fin 2024 (contre 5,3 % précédemment) et à 4,51 % fin 2025 (contre 4,09 %). Détail non négligeable : à l’instar de la Banque du Canada, la RBNZ a relevé son estimation du taux neutre. Ce taux d’équilibre théorique en situation de plein emploi et d’inflation stable (dans la fourchette de 1%-3 % de la RBNZ) s’élève à présent à 2,25 %, au lieu de 2 %. Comme beaucoup d’autres devises moins liquides, le dollar kiwi a souffert par rapport au billet vert américain au cours du mois écoulé. C'est toujours le cas cette semaine. Le cours NZD/USD est passé sous le niveau de support de son précédent plus bas de l'année, juste en dessous de 0,60, et est retombé à 0,59 (reprise de 62 % sur la hausse du cours NZD/USD à l’automne 2022). D’un point de vue technique, une rupture à la baisse ouvrirait la voie vers le plancher de 0,5512.

Mathias Van der Jeugt, salle des marchés KBC

EUR/NOK: Couronne norvégienne à nouveau sous pression