La Riksbank met les bouchées doubles

Ce matin, la Riksbank suédoise a envoyé un message similaire à celui donné par la banque centrale australienne ce mardi. Elle aussi pensait pouvoir rapidement en finir avec la normalisation de sa politique. Et elle aussi doit aujourd'hui faire machine arrière. Un scénario qui s’était déjà produit en novembre. La Riksbank vient de rehausser son taux directeur de 2,5 % à 3 % et elle n'en restera pas là. En principe, elle devrait encore effectuer un relèvement de 50 points de base le 26 avril. En outre, à partir d’avril, la banque centrale procédera également à des ventes actives d’obligations (3,5 milliards de couronnes par mois) de son portefeuille QE historique afin de passer à la vitesse supérieure par rapport au processus de réduction passive (pas de réinvestissements).

Dans sa déclaration, la banque centrale insiste sur le fait que l’inflation reste beaucoup trop élevée. Le taux d’inflation principal a contre toute attente dépassé les 10 % en décembre et l’inflation de base sous-jacente continue également de grimper. Pour 2024, le gouverneur Thedéen et ses collègues tablent sur une inflation plus élevée que celle qui était prévue en novembre. La Riksbank veut absolument être certaine que l’inflation retombera à son objectif de 2 % et choisit donc de resserrer la vis. De plus, dans ses nouvelles prévisions, la banque envoie un signal très fort au marché : le taux directeur NE BAISSERA PAS sur l’horizon de politique, qui court jusqu’au premier trimestre de 2026 !! Les prévisions de croissance ont été maintenues à -1,1 % pour cette année et à seulement +1 % pour 2024. L'économie devrait ensuite renouer avec sa croissance tendancielle de 2 %. Ce matin, la couronne suédoise a fait une entrée remarquée dans le communiqué. La faiblesse de la devise rend la lutte contre l’inflation nettement plus compliquée pour la Riksbank. Celle dernière plaide donc ouvertement en faveur d’une devise plus forte. Un virage pour le moins surprenant pour cette banque qui a, pendant des années, préféré rester dans le sillage de la BCE et faire cavalier seul en soutenant son économie avec... une devise délibérément plus faible.

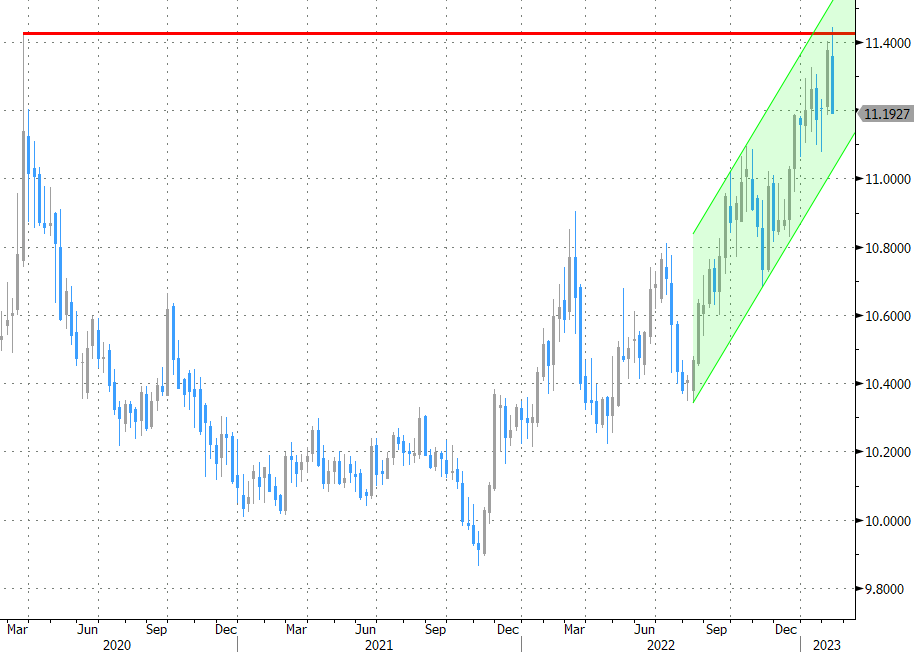

Le manque d'entrain affiché par rapport au processus de normalisation a provoqué un net recul de la couronne suédoise ces dernières semaines. Si l'on ajoute à cela la vigueur de l’euro, porté par la détermination de la BCE, on comprend aisément pourquoi le cours EUR/SEK a récemment testé son sommet de 11,43 de 2020. Pour retrouver une couronne encore plus faible, il faut remonter à début 2009 (11,79). L'approche plus agressive de la Riksbank fait déjà son effet sur la couronne ce matin. Sur une journée, l'EUR/SEK passe de 11,35 à 11,20. Pour une amélioration technique, un long chemin reste encore à parcourir. Une baisse en dessous de 11,08/00 constituerait un premier petit pas. Les taux swaps suédois ont pris 5 points de base sur l’ensemble de la courbe.

Les exemples australien et suédois nous confortent dans l'idée que les marchés sous-estiment toujours la combativité de la Fed et surtout de la BCE. Nous continuons de tabler sur une forte hausse des taux, qui pourrait dans un premier temps accentuer l'inversion de la courbe. La prochainie étape importante aura lieu mardi prochain, avec la publication des chiffres de l’inflation américaine.

EUR/SEK : la faiblesse de la couronne pose problème à la Riksbank