Projets de budget 2023: des perspectives troubles

Selon les règles européennes, les pays de la zone euro doivent transmettre leurs projets de budgets nationaux pour l’année à venir à la Commission européenne (CE) pour le 15 octobre au plus tard. La CE peut ainsi vérifier si les États membres satisfont aux exigences du Pacte de stabilité et de croissance et respectent les règles budgétaires européennes. Parmi celles-ci, les plus connues sont le plafond de 3% du PIB pour le déficit budgétaire et le plafond de 60% du PIB pour la dette publique. Mais à cela s’ajoute encore tout un écheveau de critères. Il est vrai que leur application stricte pour 2023 est toujours suspendue, suite à l’activation de la clause dérogatoire générale dans le contexte de la crise du coronavirus en mars 2020. Plus tôt cette année, il avait été décidé de continuer à l’appliquer en 2023 également.

Toutefois, cela ne donne pas carte blanche aux États membres pour renoncer à toute discipline budgétaire. Cela leur donne une certaine flexibilité pour compenser les conséquences économiques de la guerre en Ukraine, et en particulier le choc des prix de l’énergie. Mais si la CE estime qu’un État membre met en péril la viabilité de ses finances, elle peut le rappeler à l’ordre.

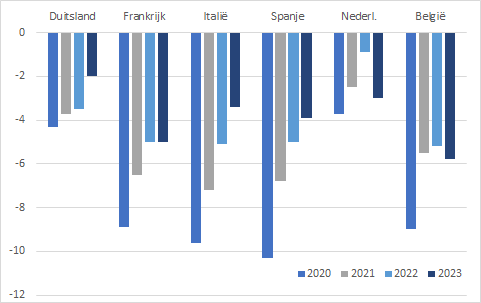

Du moins, en théorie. Car vu le rythme auquel les chocs économiques se succèdent et auquel les gouvernements se sentent contraints de prendre des mesures, un suivi ordonné des finances publiques est devenu presque impossible. Le graphique indique, pour les six plus grands pays de la zone euro, les déficits prévus dans les projets de budget pour 2022 et 2023, ainsi que les données équivalentes d’Eurostat pour 2020 et 2021. L’Allemagne, l’Italie et l’Espagne sont les seuls pays à avancer une nouvelle réduction de leur déficit public (en pourcentage du PIB) pour 2023. Seules l’Allemagne et les Pays-Bas (de justesse) parviendraient à respecter la norme des 3%. La Belgique semble sortir du lot, mais dans le mauvais sens, avec une nouvelle augmentation du déficit budgétaire à 5,8% du PIB en 2023. Mais “le papier souffre tout et ne rougit de rien”: on peut se demander dans quelle mesure les projets de budget avancés donnent un aperçu fiable de l’évolution future des finances publiques.

Exemple illustratif: depuis longtemps un modèle d’orthodoxie budgétaire, le gouvernement allemand indique cette fois-ci d’emblée que son plan national de soutien de 200 milliards € (près de 5% du PIB, étalé sur 2022-2024), approuvé fin septembre, n’est pas repris dans le projet de budget. De fait, “les détails des instruments, l’ampleur et la répartition des dépenses devaient encore être mis au point au moment où les perspectives [budgétaires] ont été finalisées.” S’il est dans l’intention du gouvernement allemand d’exclure d’office (en partie?) le plan du budget, il n’en est pas fait mention. Pour 2023, le gouvernement allemand table encore sur une croissance réelle du PIB de 2,5%, alors que le FMI prédisait une contraction de 0,3% la semaine dernière – rejoignant en cela de nombreux analyses, dont celle de KBC Economics. Quant au rendement des Bunds à 10 ans, l’Allemagne prévoit une moyenne de -0,12% en 2022 et -0,05% en 2023; or actuellement, le taux s’élève à environ 2,3% et la moyenne pour 2022 a déjà atteint 0,95%.

Dans la même veine, la plupart des autres gouvernements formulent eux aussi des hypothèses macro-économiques (trop) optimistes… à l’exception de la Belgique. C’est une maigre consolation, mais si la Belgique fait figure d’outsider dans ce tableau de perspectives, c’est qu’elle se fonde sur des bases relativement prudentes.

Solde budgétaire de l’ensemble des pouvoirs publics (en % du PIB)