Les anticipations inflationnistes plafonnent, mais…

Vendredi, les craintes sont devenues réalité: l’inflation UEM pour septembre a clôturé le mois à 1,2% en glissement mensuel, dépassant ainsi les 10,0% en glissement annuel. L’inflation de base a également grimpé plus fort que prévu, de 4,3% à 4,8% en glissement annuel. Des nouvelles du même ordre nous sont parvenues des États-Unis. Le “PCE deflator”, un indicateur que la Fed surveille de près, a progressé plus que prévu en août (inflation de base de 4,9% en glissement annuel, inflation générale de 6,2% en glissement annuel). Mais on s’habitue à tout. Les marchés européens surtout sont restés relativement stoïques et après la hausse spectaculaire de ces dernières semaines, les taux européens ont même subi une légère correction (à 7 pb sur 5 ans).

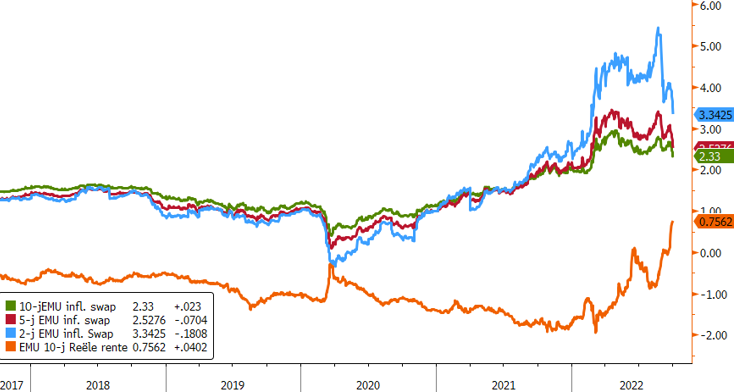

Comme toujours sur les marchés, la question est de savoir ce qui est déjà pris en compte, en matière d’inflation aussi. Et l’expérience nous apprend qu’à cet égard, il est bon de prévoir une marge d’erreur solide… C’est toujours un peu facile a posteriori, mais revenons-en brièvement aux prévisions d’inflation de la BCE et aux attentes des marchés (voir le graphique des swaps d’inflation). En décembre 2019, avant le coronavirus, la BCE tablait sur une inflation moyenne de 1,6% pour 2022. En septembre 2020, en pleine crise du coronavirus, elle a même revu ce pourcentage à 1,3%. La conduite à tenir coulait de source: des injections monétaires (et fiscales) agressives. À la fin de l’année dernière encore, la BCE escomptait qu’après un bref rebond pour l’année (3,2% en moyenne), l’inflation aurait tôt fait de retomber sous la barre des 2,0% en 2023 et 2024. Soulignons que cette erreur d’appréciation était en grande partie collective. Tournés vers l’avenir, les marchés n’ont pas tout de suite vu le danger. Fin 2019, le swap d’inflation à 10 ans (en vert sur le graphique) cotait aux alentours de 1,15%. En septembre 2020, il est même tombé sous la barre de 1,0%. C’est à la fin de l’année dernière que le marché et la BCE ont commencé à diverger, les prévisions du marché à 10 ans ayant alors franchi le cap des 2,0%. Le marché a vite compris que bien que l’invasion russe serait néfaste pour la croissance, cela ne rendrait pas le choc déflationniste, au contraire. En mai, les attentes à 10 ans ont atteint les 3%. Logiquement, les durées plus courtes ont grimpé beaucoup plus haut.

À première vue, les actions de la BCE (et de la Fed, et de bien d’autres banques centrales) n’ont pas encore donné beaucoup de résultats. Cependant, il y a de l’espoir. Depuis le mois de mai, les anticipations inflationnistes financières ont reculé. Cela s’explique en partie par la baisse des cours de l’énergie et des autres matières premières après le pic du deuxième trimestre.

Mais il y a aussi la perspective (ou en tout cas l’espoir) que le resserrement accéléré opéré par la banque centrale provoque une baisse de la demande, qui se traduira “à terme” par une inflation réduite.

Atteindrons-nous bientôt aussi le pic des taux? Ce débat se profile déjà, surtout à propos des taux directeurs des banques centrales. Il deviendra probablement plus pressant lorsque les données relatives à l’activité économique se détérioreront, surtout aux États-Unis. Mais depuis le recul temporaire de cet été, le principal facteur a été la hausse du taux réel, qui a pris de vitesse la baisse des anticipations inflationnistes. Il ne nous semble pas que ce schéma soit appelé à changer radicalement à court terme. Les marchés adoptent de plus en plus la vision selon laquelle le succès de la lutte contre l’inflation exigera davantage de la part des banquiers centraux qu’un taux réel positif limité à court terme. En Europe surtout, le point où le taux directeur de la BCE (taux de dépôt à 0,75% aujourd’hui; le marché tient compte d’un pic de ± 3,0% au milieu de l’année prochaine) s’approche du taux d’inflation (autrement dit: un taux directeur réel nul) n’est pas encore en vue. Dans ce scénario, la pression haussière exercée par le taux réel devrait encore alimenter la tendance haussière des taux.

Swaps d’inflation à 2 ans (bleu), 5 ans (rouge) et 10 ans (vert) dans l’UEM. Taux réel (orange: swap à 10 ans moins prévisions d’inflation).