Les risques géopolitiques du verdissement

Le charbon a été l’un des principaux fondements de la première révolution industrielle. Les machines à vapeur doivent en grande partie leur rapide montée en puissance à l’or noir. Plus tard, d’autres combustibles fossiles, comme le gaz et le pétrole, se sont ajoutés au mix énergétique qui a alimenté le développement économique.

Nous avons parfois tendance à l'oublier, mais les sources d’énergie renouvelables n'ont en réalité rien de neuf. De l’Antiquité au début de la révolution industrielle, l’homme a de tout temps utilisé la biomasse, le soleil, le vent et le travail humain et animal. Le réchauffement climatique nous force aujourd'hui à tourner le dos aux combustibles fossiles et à utiliser de nouveau – mais d'une autre manière – des sources d’énergie renouvelables.

Renouvelable 2.0

Toutefois, l’accroissement de la population mondiale et l'augmentation du niveau moyen de prospérité font que les sources d’énergie renouvelables ne peuvent plus être utilisées comme avant. Notre grande machine économique a besoin de beaucoup plus d’énergie que l’économie au Moyen-Âge. Grâce aux progrès technologiques, il est aujourd'hui devenu théoriquement possible de produire de grandes quantités d’énergie renouvelable.Tout est désormais une question de mise en œuvre.

Matières premières critiques et dangers géopolitiques

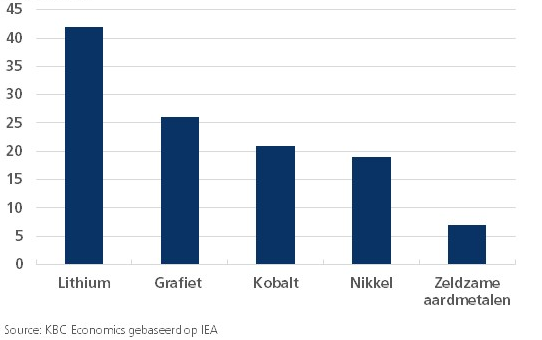

La généralisation des technologies renouvelables suppose quelques défis de taille. Parmi ceux-ci, pointons notamment l’extraction des matières premières spécifiques qui doivent permettre la révolution verte (voir le graphique).

Aujourd’hui, les combustibles fossiles sont une source de tension sur le plan géopolitique. La guerre entre la Russie et l’Ukraine a mis en lumière une grande faiblesse de l’UE, à savoir sa dépendance économique au gaz russe. La géopolitique des métaux essentiels au verdissement de l'économie, comme les terres rares et le lithium, va devenir un enjeu de plus en plus important à l'avenir.

Pour certains métaux critiques, l'extraction est actuellement très concentrée. Ainsi, la Chine produit plus de 90 % de toutes les terres rares utilisées dans le monde et ce, alors que ces matériaux sont présents dans le sol sur tous les continents. Avec de bons choix politiques, les risques géopolitiques pourraient donc être limités.

Tous les grands décideurs, y compris ceux des États-Unis et l’UE, sont conscients de cette problématique et ont créé des groupes d’étude chargés d'élaborer des stratégies. Le gros problème réside dans le fait qu’il n'y a aucune coordination entre ces groupes et que les mesures proposées ne vont pas toujours dans le même sens. C’est la raison pour laquelle l’Agence internationale pour les énergies renouvelables plaide en faveur d’une plus grande coordination entre les pays. À défaut d'harmonisation, nous risquons de nous retrouver à nouveau dans une situation similaire à la crise du gaz actuelle.

Augmentation de la demande de matières premières minérales d’ici 2040 (2020 = 1)