Reprise chinoise: les risques augmentent

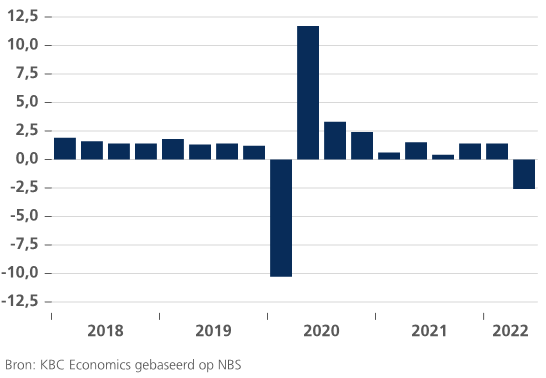

Les chiffres de croissance du PIB chinois pour le deuxième trimestre ont été moins bons que prévu (-2,6% en glissement trimestriel, corrigé des variations saisonnières), ce qui rend hautement improbable la réalisation de l’objectif de croissance officiel de 5,5% pour 2022. Bien que la baisse soit plus importante que prévu, ce n’est pas vraiment une grande surprise, vu les mesures de confinement drastiques qui ont été imposées à Shanghai et à Pékin, entre autres, pendant une grande partie des mois de mars, avril et mai. Une reprise vigoureuse de la croissance est attendue au second semestre. Les mesures les plus sévères ont été levées et l’activité économique a repris en juin. Cependant, plusieurs risques pèsent sur cette reprise. À plus long terme aussi, les perspectives de la relance chinoise pourraient être remises en question.

Premièrement, les risques liés au coronavirus demeurent présents. La propagation de sous-variants d’omicron a donné lieu à de nouvelles campagnes de tests massives et même à des mesures de confinement partiel dans certaines petites villes. Le nombre total de cas reste bien inférieur qu’en mars et avril, mais comme le gouvernement ne donne pas signe de vouloir renoncer à sa politique stricte “zéro Covid”, de nouveaux confinements à grande échelle ne sont pas à exclure. Signe préoccupant en la matière, le taux de congestion routière (un indicateur indirect de la mobilité) a diminué ces deux dernières semaines.

Deuxièmement, des signaux indiquent que les problèmes du secteur de l’immobilier pourraient s’aggraver, voire s’étendre à d’autres secteurs économiques. Un “boycott hypothécaire” est en cours, dans le cadre duquel un nombre croissant d’acheteurs ont cessé ou menacent de cesser de payer leurs emprunts hypothécaires pour des projets immobiliers tombés à l’arrêt à la suite des problèmes de financement des promoteurs. Ce boycott augmente la pression sur les promoteurs en difficulté et risque de miner davantage la confiance envers l’industrie immobilière, ce qui pourrait encore pousser à la baisse les prix des logements. Bien que la part des emprunts qui risquent de n’être pas remboursés reste faible, le boycott souligne la vulnérabilité du secteur bancaire à un repli éventuel du secteur immobilier.

Si le gouvernement intervient pour garantir aux acheteurs que leur projet immobilier sera mené à terme, il passera probablement par les autorités locales… Ce qui nous amène au troisième risque qui pèse sur la reprise. Les autorités locales ont un taux d’endettement élevé et dépendent des ventes de terrain comme source de revenus, qui se trouve maintenant sous pression en raison des tensions sur le marché immobilier. De plus, il s’avère récemment que les Local Government Financing Vehicles (LGFV), les entreprises d’investissement qui lèvent des fonds pour financer des projets de développement et d’infrastructure locaux, peinent à emprunter de l’argent via des banques et des investisseurs institutionnels. Elles doivent de plus en plus souvent se tourner vers les investisseurs particuliers pour obtenir des prêts, à des taux plus élevés. Si la viabilité de la dette des gouvernements locaux est mise en doute, cela compliquera non seulement le soutien public à la croissance, mais pourrait aussi déclencher des problèmes dans l’ensemble du système financier chinois. En somme, nous nous attendons toujours à une reprise cette année, mais les risques sont clairement en train d’augmenter.

PIB chinois, en % en glissement trimestriel, corrigé des variations saisonnières