Bailey (en costume-cravate) à la Mansion House

Hier, le gouverneur de la banque centrale britannique Andrew Bailey s’est présenté dans la prestigieuse Mansion House. Pas en smoking et nœud papillon noir traditionnels: cette année, la City de Londres a supprimé ce code vestimentaire pour mettre l’événement plus au goût du 21e siècle. Le costume-cravate était cependant de rigueur – alors que les températures battaient des records à plus de 40° C… Mais nous digressons.

La Mansion House est la résidence officielle du lord-maire de Londres. Chaque année, un grand dîner est organisé dans l’Egyptian Hall, l’occasion d’entendre les discours de personnalités (politiques) de premier plan. Souvent, il s’agit donc d’une plateforme qui permet d’annoncer de grands changements de politique. Par exemple, le ministre britannique des Finances Zahawi y a présenté son plan pour mettre un terme à la réglementation européenne en matière de services financiers. Pour lui, le Brexit est l’occasion d’entériner une législation plus flexible et au format britannique. Et le gouverneur de la Banque d’Angleterre a donné un petit aperçu de la politique monétaire.

Bailey a aussi saisi l’occasion d’une pique à l’intention de la secrétaire d’État aux Affaires étrangères, Liz Truss. Truss est l’une des trois dernières candidat(e)s en lice pour succéder au Premier ministre déchu Johnson. Dans un entretien dimanche dernier, elle a critiqué la BoE pour sa gestion de l’inflation débridée. Elle veut revoir le mandat de la banque centrale, en mettant l’accent sur la gestion de l’offre monétaire. Bailey (et certains de ses collègues) ne l’entendent pas de cette oreille et estiment que le cadre devrait rester inchangé: les mérites d’un régime doivent se manifester non pas quand tout se passe bien, mais quand les temps sont durs, a-t-il dit entre deux remarques.

Bailey a poursuivi avec l’énumération chronologique des quatre chocs majeurs qui ont touché l’économie britannique et provoqué une forte poussée inflationniste: la Covid, les problèmes d’offre en période de reprise, l’invasion russe et son impact sur les prix de l’énergie et de l’alimentation et la contraction de la population active britannique. Certains de ces chocs sont externes et liés à l’offre, autrement dit, ils ne relèvent pas du champ d’action de la banque centrale. Jusqu’à présent, celle-ci n’a procédé qu’à une normalisation très progressive de la politique, à concurrence de 25 pb à 1,25% à ce jour, afin de préserver l’équilibre entre croissance et inflation. Nous n’entrerons pas dans la question de savoir si elle est parvenue ou non à maintenir cet équilibre.

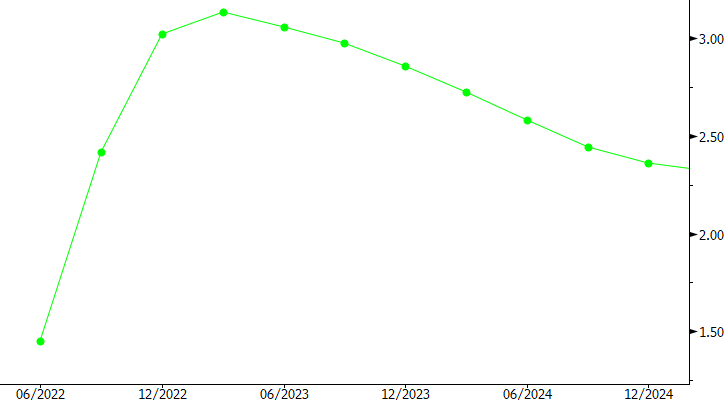

Quoi qu’il en soit, l’on craint à présent que la dimension intérieure de l’inflation – la pénurie sur le marché du travail – ne prenne de plus en plus le dessus. Cela risquerait d’internaliser la pression externe élevée sur les prix, en donnant lieu à des exigences salariales toujours plus élevées. Depuis la dernière réunion, la BoE a donc adopté un langage plus affirmé, envisageant des relèvements des taux d’intérêt de plus de 25 pb. Bailey a répété ce message hier, en ajoutant cependant que ce n’était pas une décision gravée dans le marbre. Mais le taux d’inflation de ce matin, qui s’élève à 9,4% en glissement annuel et est en hausse en juin, nous le laisse tout de même supposer – nous et les marchés… 50 points de base en août et en septembre, voire en novembre? C’est tout à fait possible. En outre, Bailey a évoqué les projets de réduction du bilan. Actuellement, cette réduction se fait sur pilote automatique, par le non-renouvellement des obligations d’État arrivées à échéance. En août, la BoE dévoilera une stratégie plus active à cet égard. Elle se réserve la possibilité de lancer le processus à partir de septembre. Et cela ne traînerait pas: entre 50 et 100 milliards de livres sterling la première année. À son pic au début de cette année, le portefeuille d’obligations d’État s’élevait à environ 875 milliards de livres.

Attentes du marché à l’égard du taux directeur de la Banque d’Angleterre