LIMI, un nouvel indicateur d'inflation pour la zone euro

’inflation dans la zone euro a atteint un nouveau record de 8,1 % en mai, tandis que l’inflation de base a grimpé à 3,8 %. Des chiffres qui ont surpris non seulement les marchés financiers, mais aussi – et pour la énième fois – la BCE. Mais à combien s’élève réellement l’inflation intérieure ? Une question difficile, mais importante, qui reste pour l’instant sans réponse. En effet, comme déjà répété à satiété, le fait que l'inflation soit due à des facteurs intérieurs ou soit importée fait vraiment une différence au niveau de la politique monétaire. Dans le premier cas, un resserrement monétaire important peut faire sens, alors que c'est beaucoup moins le cas dans le second scénario.

C’est la raison pour laquelle les banques centrales examinent différents critères lorsqu'elles évaluent l’évolution de l’inflation. L’inflation générale reste la variable de référence, mais elle est flanquée d’autres mesures d’inflation qui tentent de filtrer un certain nombre de facteurs perturbateurs. L’inflation de base, par exemple, élimine du panier de référence les composantes les plus volatiles (alimentation, alcool et énergie) afin de donner une image plus précise de l’inflation sous-jacente (structurelle). D’autres variables d'ajustement sont également utilisées, comme l’inflation médiane ou l’exclusion des biens et services dont les prix affichent les fluctuations les plus extrêmes.

Aucun de ces indicateurs ne mesure cependant la pression sur les prix exclusivement exercée par des facteurs intérieurs. En effet, si l'on prend l’inflation générale ou l’inflation de base, le fait est que chaque service ou bien comporte inévitablement une partie d'importation (énergie, composants ou services fournis).

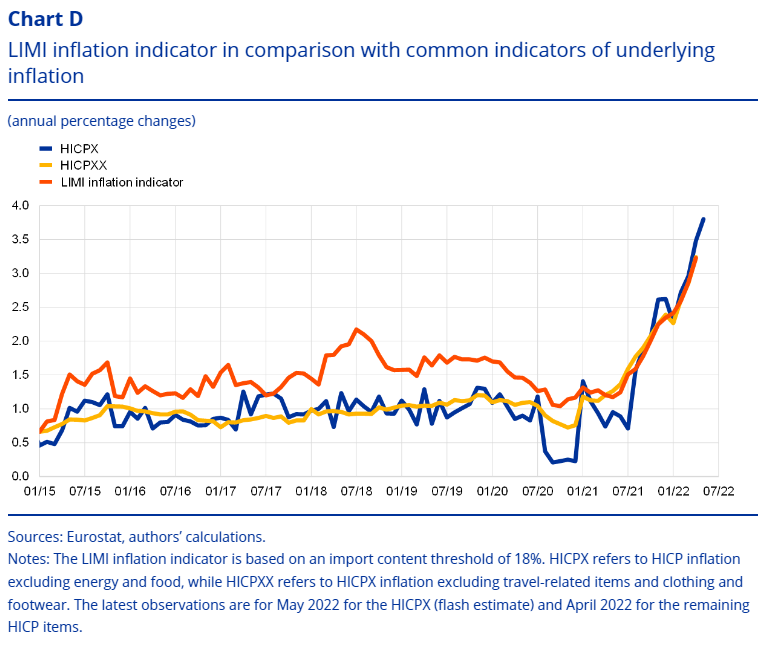

C'est ici qu'intervient la LIMI ! Cette semaine, la BCE a publié une nouvelle étude dans laquelle elle tente pour la première fois de mesurer approximativement la composante purement intérieure de l’inflation (euro) à l’aide de l’indicateur appelé Low Import Intensity Inflation (LIMI). Le panier de la LIMI contient uniquement les biens et services ayant une intensité d’importation très faible (moins de 18 %). Il n’est donc pas étonnant que les services soient surpondérés et les biens sous-pondérés dans cet indicateur. La plupart des marchandises (alimentation, énergie) possèdent en effet une composante importation élevée. La BCE exclut aussi des services tels que le transport ou les voyages internationaux.

L’indicateur LIMI confirme la crainte que l’inflation n'est plus seulement le résultat d'une inflation importée. La BCE a calculé que l’inflation LIMI oscillait à présent entre 3 % et 3,5 % (voir graphique). Cela confirme d’une part qu’une grande partie de l’inflation générale est importée. D’autre part, cette étude confirme également que l’inflation intérieure augmente fortement et se généralise depuis la mi-2021 et que l’objectif d’inflation de la BCE est désormais clairement atteint. Pour cette inflation due à des facteurs intérieurs, l’incertitude devrait être moins grande, surtout si elle est guidée par la demande. Un resserrement de la politique monétaire est par ailleurs efficace contre ce type d’inflation. Raison de plus pour la BCE de poursuivre avec détermination la normalisation annoncée de sa politique.

Hans Dewachter, KBC Group Chief Economist

Source: BCE (2022) : un nouvel indicateur pour l’inflation intérieure dans la zone euro.