La BCE redoute un “retournement” sur les marchés immobiliers

Deux fois par an, la BCE publie sa Revue de stabilité financière, dans laquelle elle discute des principaux risques pour la stabilité financière dans la zone euro. Dans sa dernière édition de mai 2022, la première depuis l’invasion russe, la BCE reste plutôt pessimiste en ce qui concerne les risques pour la stabilité financière. Dans le sillage de la crise et des risques liés à la pandémie, elle met en garde contre la détérioration des conditions macroéconomiques (avec des risques baissiers) et identifie, entre autres, une augmentation sensible du risque de faillites en raison de la baisse de la croissance économique, de l’inflation qui demeure élevée et de la hausse des coûts de financement. Un point positif: une étude de vulnérabilité théorique révèle que le secteur bancaire européen est suffisamment résilient pour compenser l’impact macroéconomique de l’invasion russe.

Retournement de situation sur les marchés immobiliers?

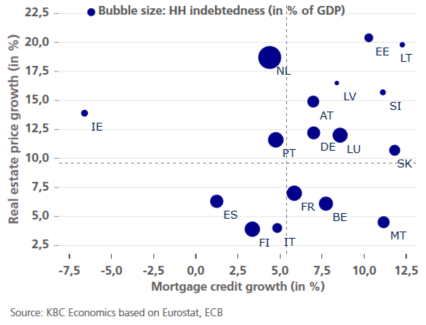

L’un des principaux risques identifiés par la BCE est celui d’un retournement sur les marchés immobiliers. Cette préoccupation est fondée: nonobstant les crises, les prix de l’immobilier continuent à grimper à un rythme record. Dans l’ensemble de la zone euro, le prix de l’immobilier (résidentiel) a augmenté de près de 10% (9,6%), une moyenne qui cache des hausses plus extrêmes dans certains pays. En glissement annuel, la croissance des prix de l’immobilier a notamment atteint 12% en Allemagne, 19% aux Pays-Bas ou encore 20% en Estonie au quatrième trimestre 2021. En Belgique, les hausses de prix sont restées relativement limitées, à environ 6%. Une telle dynamique entraîne de surcroît des surévaluations persistantes des marchés immobiliers. Pour la zone euro, la BCE estime cette surévaluation entre 7% et 15%. Le degré de surévaluation diffère fortement d’un pays à l’autre (voir aussi notre analyse récente à ce sujet).

La pression croissante sur les prix sur les marchés immobiliers a surpris de nombreux analystes. Une demande forte, due au soutien des revenus et à l’évolution des préférences de logement (par exemple, le besoin croissant de bureaux à domicile), s’est heurtée à une offre rigide. Cette forte hausse de la demande est également en partie due à des conditions de financement favorables pour les crédits hypothécaires. L’endettement total dans la zone euro a grimpé à environ 98% du revenu disponible, sans augmentation sensible de la charge de remboursement des ménages.

La hausse des coûts de l’énergie et la montée de l’inflation constituent des risques potentiel pour les marchés immobiliers. D’une part, ces coûts accaparent une plus grande partie du budget des ménages, ce qui réduit leur capacité de remboursement – en particulier celle des ménages dont le budget est serré. D’autre part, des hausses brutales des taux réels peuvent faire basculer les prix réels de l’immobilier. À cet égard, la BCE a calculé qu’une hausse des taux réels de 10 points de base serait susceptible d’entraîner une baisse des prix réels de l’immobilier entre 0,8 et 1,2 point de pourcentage. Un avertissement à ne pas négliger, maintenant que la BCE a l’intention de relever sensiblement les taux réels dans les prochains mois.

Évolutions des crédits hypothécaires et des prix de l’immobilier par pays