La BCE interrompt sa série historique de resserrements

Le 21 juillet 2022, jour de la fête nationale belge, la Banque centrale européenne s’était officiellement lancée dans un combat contre l’inflation. Par une première intervention symboliquement importante, elle avait décidé de mettre un terme à l’expérience monétaire absurde des taux directeurs négatifs (de -0,5 % à 0 %). Au cours des neuf réunions suivantes, les resserrements se sont succédé à un rythme effréné, pour finalement atteindre 4 %. Jamais dans l’histoire de l’union monétaire, le taux de la facilité de dépôt n’avait été aussi élevé. 462 jours (66 semaines) plus tard, Francfort vient de décider d'interrompre cette campagne de resserrement historique.

Le taux de dépôt est provisoirement maintenu à 4 % et les raisons de cette décision ne manquent pas. L’économie a ainsi fortement ralenti et restera probablement faible tout le reste de l’année. La demande et l’octroi de crédit se contractent, alors que le marché de l'emploi, extrêmement tendu, montre des signes de détente. La présidente de l'institution, Christine Lagarde, a par ailleurs expliqué que le malaise qui touche l'industrie s'est aussi étendu au secteur des services. Ce qu'ont confirmé les PMI européens publiés en début de semaine. Lagarde reste néanmoins optimiste en ce qui concerne l'évolution de l’économie dans les prochaines années. L’inflation évolue plus ou moins comme espéré. La présidente de la BCE a ainsi pointé le net recul enregistré en septembre (à 4,3 %). Cette baisse s’explique notamment par des effets de base statistiques favorables, qui pourraient d’ailleurs encore jouer (une dernière fois) en octobre. Après une longue attente, les mesures sous-jacentes vont enfin aussi dans la bonne direction.

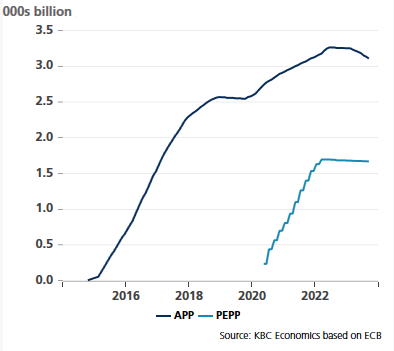

La banque centrale y voit la main des resserrements monétaires effectués précédemment. Et ces derniers n'ont d’ailleurs pas encore produit tous leurs effets. Un autre argument pour mettre le cycle en pause. Si Lagarde n'exclut pas une nouvelle intervention après cette pause, la barre est tout de même élevée. La BCE estime qu’à son niveau actuel, le taux directeur contribuera dans une large mesure à un retour à l’objectif d’inflation de 2 %. Mais le chemin est encore long et il faudra donc maintenir ce niveau pendant longtemps. « Combien de temps exactement madame Lagarde ? » À cette question, la Française a répondu que seuls le temps et les données le diront. À la même journaliste qui a osé évoquer la possibilité de baisses de taux, Lagarde a expliqué que ce sujet n’avait même pas été abordé. Elle avait préparé la même réponse à propos d’une éventuelle réduction anticipée (<2025) du PEPP, le large portefeuille obligataire de 1 700 milliards d'euros créé en réponse à la pandémie. « Et que pensez-vous de l’augmentation des primes de risque de crédit dans la périphérie européenne (au hasard en Italie) ? » Soit Lagarde a complètement ignoré la question, soit elle a servi la réponse bateau : « nous disposons des bons instruments si nécessaire ».

Qu’avons-nous donc appris ? Eh bien... Pas grand chose. La réunion de politique n'a pas vraiment apporté d'éléments neufs et a même été un peu ennuyeuse. Et c'est en fait très bien comme ça. L’attitude neutre de la BCE (et la réaction tout aussi neutre du marché) est tout à fait compréhensible dans les circonstances actuelles. Francfort a réussi à gagner du temps jusqu’à la prochaine réunion importante de décembre. La banque centrale disposera alors de nouvelles prévisions de croissance et d’inflation. Elle profitera de cette occasion pour continuer à ajuster sa politique monétaire, particulièrement au niveau du portefeuille obligataire PEPP. La décision de taux d'hier a été prise à l'unanimité, mais les faucons du comité de politique attendront évidemment quelque chose en échange. S'ils n'ont pas fait de vague hier, ils voudront probablement faire entendre leur voix le 14 décembre.

Portefeuilles obligataires de la BCE : après l'APP, le PEPP va-t-il commencer à être réduit en décembre ?